據說農村養老保險取消了,這是真的嗎?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

莫傳謠。

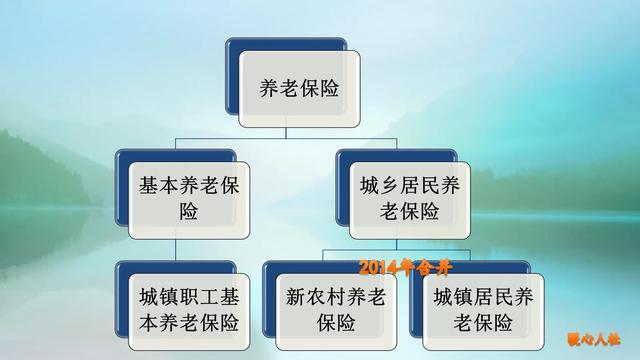

2009年國家全面推動新農村養老保險試點,全國各地陸續建立了新農村養老保險制度。

2014年,國家將新農村養老保險制度和城鎮居民養老保險制度合并,形成城鄉居民養老保險制度。

國家建立城鄉居民養老保險制度以后統一了城鄉待遇,并不是取消了新農村養老保險,只是沒有新農村養老保險這個名字了而已。

實際上,90年代國家在民政部的牽頭下,也嘗試了一下老農村養老保險。老農村養老保險,主要是以個人繳費為籌集資金的主要來源,國家確定收益,確保領取養老金120個月以上。但是由于我國經濟社會迅猛發展,當時繳納養老保險費的增值速度并不理想。很多老人到領取養老金年齡后,每月才僅僅領取幾元錢。老農村養老保險確實已經停止了,當然也沒有取消,很多地方是轉為了新農村養老保險。

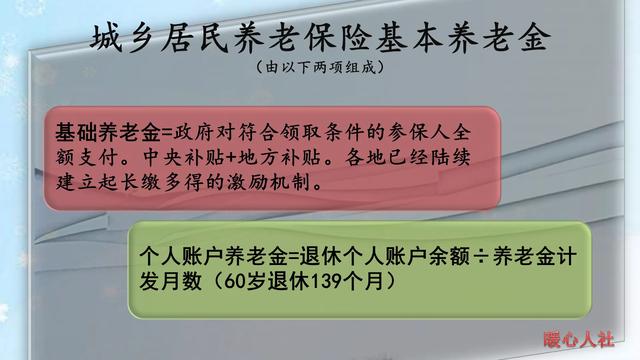

城鄉居民養老保險設計的更為科學,其養老待遇主要包括基礎養老金和個人賬戶養老金兩部分構成。

基礎養老金,是政府對符合待遇條件領取人員全額發放的待遇,全部由政府補貼而成。

基礎養老金,分為國家地方多級財政補貼。國家設定的基礎養老金最低標準是93元每月,中西部地區中央財政全額撥款,東部地區中央財政補貼一半。地方政府可以在國家基礎養老金之上進行額外的補貼。比如說山東省是150元每月,青島市是200元每月。

國家也在不斷完善基礎養老金的確定機制。各地對于繳費年限15年以上的人群,年齡在65周歲以上的大齡老人,會有額外的養老金傾斜。而且各地在陸續建立基礎養老金的正常增長機制,比如說江蘇省從1月1日開始將基礎養老金從160元上調至173元,北京市從820元上調至850元,上海市從1100元上調至1200元。或許未來能形成年年增長的機制。

個人賬戶養老金,雖然說是個人的,但實際上也是有國家補貼在里面的。個人只要按時繳費國家會給予一定額度的補貼,按照最低檔次繳費補貼標準一般不低于30元,按照500元檔次繳費,政府補貼一般不低于60元,各個地方可以額外提升標準。像寧夏自治區,3000元檔次繳費政府補貼320元。

現在大家面臨的問題是城鄉居民養老保險個人賬戶養老金的利率較低,一般也就是1.5%~2%左右。這樣會提不起大家按高檔次繳費的積極性。

由于養老保險個人賬戶的余額(個人繳費部分)在領取不完時可以繼承,所以,參加城鄉居民養老保險是不會虧本的。

總體來說,城鄉居民養老保險保障水平低,但確實也是一種國家福利。

閱讀全文

下一篇:在北京工作買社保好還是不買好?