低利潤惡性競爭,建筑幕墻行業還有發展前景嗎?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

隨著現代化建設的推進,我國建筑幕墻的工程總產值呈現連續增長的趨勢,伴隨著行業的發展,我國建筑幕墻行業的企業數量也較多,導致行業競爭較為激烈,行業前百名企業的工程總產值僅占行業總產值的60%左右,市場集中度偏低。

建筑幕墻行業相關公司:遠大中國(02789.HK)、江河集團(601886)、海南發展(002163)、柯利達(603828)、方大集團(000055)、亞廈股份(002375)等

本文核心數據:建筑幕墻工程總產值、建筑幕墻行業集中度等

建筑幕墻行業產值持續增長

我國建筑幕墻工業從1978年開始起步,經過多年的發展,特別是21世紀90年代的高速發展,至21世紀初已成為世界第一幕墻生產大國和使用大國。當前,我國幕墻年產能遠遠超過1億平方米,幕墻工程總值逐年增長,根據中國建筑裝飾協會統計數據顯示,建筑幕墻工程總產值已從2014年的3000億元增長至2020年的4900億元左右,2020年我國建筑幕墻工程產值增長幅度為8.9%。

行業競爭較為激烈,市場集中度偏低

我國建筑幕墻行業起步晚,與其它傳統行業相比,受計劃經濟體制的影響相對較小,市場化程度相對較高。全國建筑市場監管公共服務平臺顯示2020年,擁有建筑幕墻工程設計、施工、總承包各項資質的企業總數共近1500家,更不論其余的配套企業。

可見建筑幕墻行業從業公司眾多,市場化程度較高,競爭較為充分。但在高端市場,尤其是一些全國標志性、區域重點的幕墻工程絕大部分倍國內幕墻50強企業承包。

隨著“一帶一路”國家級頂層戰略的逐漸推進,我國建筑幕墻企業逐步進入東南亞、中亞等國家的商業市場,就目前來看,未來的行業國外市場增長點,將著眼在這上面,而隨著綠地、萬達、中建、中鐵等開發商和工程總包商,向歐美高端市場的拓展,行業企業參與的國際高端商業項目也略有增加。

伴隨著我國幕墻行業的爆發式增長,行業內的競爭也愈發充分。一方面,不斷有建筑業其他領域的公司切入到幕墻行業中來;另一方面,原有的幕墻企業的發展開始逐漸出現分化,呈現出強者恒強的趨勢。根據幕墻企業的規模以及其切入幕墻業務的方式為標準,建筑幕墻行業內的公司分為三大陣營。

第一陣營企業以江河創建、遠大中國等行業龍頭為代表,這類企業的年產值普遍在十億元以上,具有完善的工程體系和人才體系;第二陣營以大型建筑企業的子公司為主,這類公司可以依托母公司的資源開展幕墻工程業務;第三陣營則以中小型幕墻企業為主,在局部地域或特定幕墻領域具有一定競爭力。

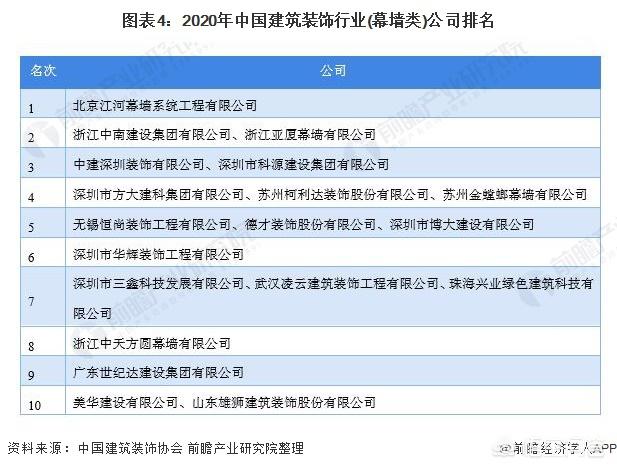

2020年底,根據中國建筑裝飾協會統計和評選,中國建筑裝飾行業(幕墻類)公司的排名如下所示。位列建筑幕墻行業企業首位的是北京江河幕墻系統工程有限公司,其次并列第二位的是浙江中南建設集團有限公司和浙江亞廈幕墻有限公司,并列第三位的是中建深圳裝飾有限公司和深圳市科源建設集團有限公司。

從行業集中度來看,根據中國建筑裝飾協會對中國建筑幕墻行業百強企業進行的統計結果可發現,2016-2019年我國建筑幕墻前百強企業的建筑幕墻工程總產值僅占到全行業工程總產值的60%左右,行業集中度處于中等較低水平。

閱讀全文