銀行的大額存單最高可以給到多少利息?

發(fā)布時(shí)間:2023-08-19 10:01:12 來(lái)源:網(wǎng)絡(luò)投稿

大額存單是最近幾年新誕生的一個(gè)新型存款產(chǎn)品,大額存單自2015年開始推出以來(lái)就受到市場(chǎng)熱捧,特別是從2018年資管新規(guī)出來(lái)之后,銀行理財(cái)產(chǎn)品不再保本保息之后,大額存單就成為了很多人替代的理財(cái)方案,所以從2018年開始各大銀行大額存單業(yè)務(wù)都出現(xiàn)不同程度的高速增長(zhǎng)。

但是不同的銀行大額存單的利息是不一樣的,比如同樣是20萬(wàn)塊錢三年期,有的銀行可能只給到3.85%的利率,有的銀行卻能夠給到4.18%的利率。對(duì)此很多朋友都表示不理解,為何同樣的額度同樣的存款期限,在不同的銀行會(huì)有這么大的差距呢?銀行大額存單最高利率到底能給到多少?

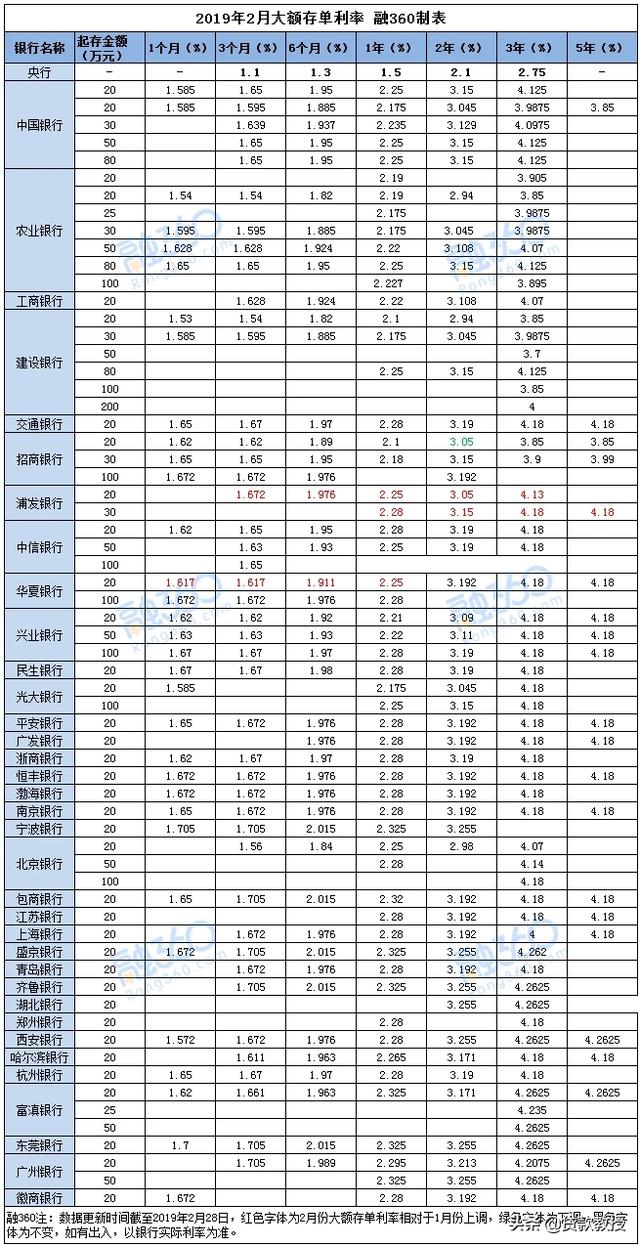

至于大額存單最高能給多少利息,具體要看你是在哪個(gè)銀行購(gòu)買的大額存單以及你購(gòu)買大額存單的期限。下圖是2019年部分銀行大額存單的利率表。

從各大銀行公布的大額存單利率來(lái)看,不同的銀行不同的期限利率差距還是比較大的,比如同樣是三年期的大額存單,有的銀行能夠給到4.2625%,但有的銀行卻只給3.85%,這個(gè)利率差距還是相對(duì)比較大的,比如同樣是存款20萬(wàn),如果按照4.2625%的利率計(jì)算,三年時(shí)間總共獲得的利息是25575元,但是按照3.85%的利率計(jì)算,3年的時(shí)間只有23100元的利息,這個(gè)利息要比前一種利息少2500元以上。

當(dāng)然4.2625%的利率并不是目前大額存單最高的利率上限,事實(shí)上目前有一些小銀行,比如農(nóng)商行,還有一些小城商行,大額存單的利率要比4.2625更高。

比如下圖是某個(gè)信用社5年期大額存單的利率,其認(rèn)購(gòu)額度20萬(wàn)起步,利率能夠達(dá)到4.5%。

而且4.5%也不是大額存單上限,具體還要看各大銀行的實(shí)際情況。比如在市場(chǎng)資金比較緊張的時(shí)候,有些小銀行會(huì)上浮更高的利率,個(gè)別銀行五年期的大額存單甚至能夠給到5%以上的利率。

除了大額存單之外,目前有一些智能存款其實(shí)也跟大額存單差不多。

最近幾年大額存單之所以受到大家的熱捧,有兩個(gè)核心的因素:

第1個(gè)是利率相對(duì)比較高,大額存單相比于普通的存款利率來(lái)說(shuō),至少要高0.3%~1%之間,這也是大額存單吸引大家購(gòu)買的核心原因之一。

第2個(gè)是大額存單的流動(dòng)性相對(duì)比較好。大家都知道正常去銀行存定期存款,一般是不能提前支取的,提前支取只能按照0.3%左右的活期利率計(jì)算,相當(dāng)不劃算。而大額存單的流動(dòng)性明顯要比普通存款好很多,目前大額存單是支持提前支取的,而且提前支取掛檔計(jì)息,很多銀行都是按照大額存單存入當(dāng)日對(duì)應(yīng)的期限進(jìn)行計(jì)息,這個(gè)要比活期利率更劃算。

但是大額存單的門檻相對(duì)比較高,最少20萬(wàn)起認(rèn)購(gòu),普通存款客戶根本就達(dá)不到要求,所以只能眼睜睜的看著那些有錢的人購(gòu)買大額存單,獲得更高的利息。

不過(guò)除了大額存單之外,目前市場(chǎng)上有一些智能存款其實(shí)跟大額存單差不多,這些智能存款一般都是一些小銀行推出,利率比大額存單還要高,而且流動(dòng)性也相對(duì)比較好。比如下圖是某個(gè)銀行推出的一款智能存款產(chǎn)品。

這款智能存款根據(jù)持有時(shí)間不同提前支取的利率是不一樣的,只要大家持有時(shí)間滿一年以上,就可以獲得1.95%的利率,這個(gè)利率跟普通的一年定期存款利率差不多,但是如果能夠存滿5年時(shí)間就可以獲得5.8%的滿期利率。

所以當(dāng)大家的錢達(dá)不到大額存單門檻的時(shí)候,購(gòu)買這些小銀行的智能存款其實(shí)也是一個(gè)不錯(cuò)的替代方案,至于這些智能存款的最高利率是多少,不同的銀行要求是不一樣的,從最近一年時(shí)間的觀察來(lái)看,我看到有部分銀行最高的利率也就6%左右,而目前還在售賣的智能存款當(dāng)中,利率最高的是部分銀行的5.88%。

總之,具體大額存單能夠給到多少利息,不僅要看不同銀行的利率政策,同時(shí)還要看存款額度的大小以及存款期限的長(zhǎng)短,如果存款金額達(dá)不到大額存單的門檻,購(gòu)買一些智能存款也是一個(gè)不錯(cuò)的選擇。

閱讀全文

最新文章

更多>>

相關(guān)問(wèn)答

相關(guān)文章