美聯(lián)儲突然投降,千億美債滯銷,外媒:中國債券比美債更有吸引力

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡投稿

因近日美聯(lián)儲持續(xù)了三年多緊縮的貨幣政策的突然“投降”,暗示轉(zhuǎn)向“鴿派”,使得美元已經(jīng)連續(xù)下跌至去年10月以來的低位,這意味著,美元漲勢可能即將結(jié)束,而歷史數(shù)據(jù)告訴我們,美元指數(shù)的每一輪周期結(jié)束,都將導致全球經(jīng)濟震蕩,這就意味著,當前的美元已經(jīng)成為了金融市場的“火藥桶”,更是被彭博社形容為新的“恐慌指標”,而按照美國經(jīng)濟的邏輯,下一步,極有可能又將會通過無休止地擴大債務規(guī)模來轉(zhuǎn)嫁這一風險。

近年來,美國債務的快速擴張,已經(jīng)引起了華爾街的擔憂,高盛稱,如果放縱美國負債持續(xù)攀升,最終將危及金融穩(wěn)定,而美國的負債與GDP的比值超過120%的話(目前為106%),美國經(jīng)濟的前景比1940年代和1990年代時更糟糕,而最新公布的12月美國ISM制造業(yè)指數(shù)更是創(chuàng)逾十年最大降幅和兩年多新低,低于所有經(jīng)濟學家預期,正在成為顯示美國一大經(jīng)濟支柱已經(jīng)開始動搖的最新證據(jù)。

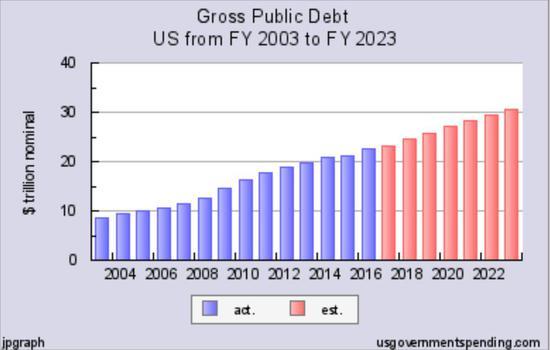

美國債務總額十多年來的增長趨勢/數(shù)據(jù)來源美財政部

雖然,美聯(lián)儲自2015年12月開始上調(diào)了利率,并在歷史上絕無僅有的縮減了4000億美元的資產(chǎn)負債表(規(guī)模回歸到2014年1月的水平。),然而矛盾之處還在于,美國經(jīng)濟目前或已進入了一個高度依賴債務的陷阱模式中。根據(jù)美國金融網(wǎng)站ZeroHedge為我們提供的數(shù)據(jù)預測(下圖),截至2021年,美國聯(lián)邦財政債務將增加至4.78萬億美元,將無休止地攀升來對沖財政赤字風險。

與此同時,雖然,美國企業(yè)2018年匯回5000多億美元海外資金,但目前回流速度正在急速放緩,而這對美股、美債投資及美元可能因此少掉一大主要支撐力道,法國興業(yè)銀行利率策略師Bruno Braizinha也認為,接下去的一年內(nèi)美國經(jīng)濟可能出現(xiàn)衰退,億萬富翁投資人吉姆·羅杰斯(Jim.Rogers)長期堅持的一種觀點是,在龐大的債務問題重壓下,美國面臨著比2008年金融海嘯還要嚴重的一場危機,受美國債務及美股高估值的影響,美元資產(chǎn)或?qū)⒊蔀橥{。

日前,摩根士丹利團隊發(fā)布了一份信貸展望報告顯示,稱最近幾個月的情緒變化意味著,短期風險對收益比看起來會好一段時間。事實上,據(jù)英國金融時報近日(12月29日)援引ICE數(shù)據(jù)服務公司的一項指數(shù)稱,自去年12月初以來,投資者從美國垃圾債市場撤出了40億美元,這也是連續(xù)第七周出現(xiàn)凈流出,創(chuàng)下去年10月初以來的最大單周流出紀錄,而垃圾債收益率也自2016年4月以來,首次突破8%,因投資者們開始擔心美國2019年經(jīng)濟增速下調(diào)的風險。

眾所周知,美元自從和黃金脫鉤后,也就是金本位解體,只能靠美國的政府信用支撐美元,但是次貸危機后,美元實質(zhì)上是步入了快速的持續(xù)衰退,表面上看,這些激增的債務粉飾了赤字的虧空和經(jīng)濟的增長,然而,卻在加大美國經(jīng)濟的舉債風險和財政危機,比如,近三周以來,美國部分政 府的關門事件和近日將近1100億美國財政部新發(fā)行的美債再次滯銷等就是最好的說明。

對此,美銀美林信用策略師Barnaby Martin表示,“如果美債不能達到期望效果,那么國際投資者將會尋找替代品”,一些投資組合經(jīng)理們近日向美國主流財經(jīng)網(wǎng)CNBC表示,“中國債券為尋求避風港的外國投資者提供了越來越多的機會”。比如,包括日本投資者在內(nèi)的多國大型機構投資者正在持續(xù)出售美債,而購買了創(chuàng)紀錄的非美元債券。

事實也的確如此,據(jù)彭博社1月8日報道稱,中國國債順風順水,現(xiàn)在是購買中國國債的最佳時機,中國債券或比美債更有吸引力,因為,買入中國債券的理由已經(jīng)越來越多,分析師稱中國債市將繼續(xù)上漲,比如,目前,基準貨幣市場利率位于2015年以來最低點(中國銀行間7天回購利率周二收報2.21%),中國央行在放寬貨幣政策,美國國債收益率遠低于去年的高點( 中國和美國的10年期國債利差在過去兩個月擴大了近20個基點),人民幣持穩(wěn),外國投資者再次搶購中國債券。

而所有這些因素都助力推動了中國10年期國債期貨飆漲,該合約周二創(chuàng)去年6月份以來最大漲幅,至兩年多來最高點,該外媒繼續(xù)分析稱,12月份,境外機構增持中國債券幅度創(chuàng)記錄第二高位,并且隨著中國境內(nèi)債券被納入全球指數(shù),境外機構對中國債券的持有量將在今年晚些時候增加。

與此同時,近年來,也有越來越多的貨幣當局,甚至包括西方大國也將人民幣納入其外匯儲備,這些更是說明人民幣也成為了境外機構在多樣化投資布局中做為優(yōu)先考慮的資產(chǎn)了,不僅于此,我們還注意到,目前,世界多個國家(俄羅斯、白俄羅斯、菲律賓、土耳其等國)也開始或計劃發(fā)行人民幣主權債券,以增加人民幣資產(chǎn)儲備擴大多樣化的融資需求。(完)

閱讀全文