通過長期大量發(fā)行新股擠泡沫,可以讓A股重新?lián)碛袃r值投資嗎?

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡投稿

可以,通過長期大量發(fā)行新股達到擠泡沫的目的,說這個話肯定要被很多人反對的,不認同我這個觀點的理由大概有以下幾點,不夠的歡迎補充:

1、反對理由1:新股發(fā)行搶占了市場的資金導致股市向下走

因為市場的資金就這么多,打了新股了,那么就不能買老股了。自然就導致了股市往下走。

這個理由看起來是很充分的,但是我們想過沒有:當你拿著錢買估值100倍的股票的時候,你為什么不能用你的錢買23倍的股票?相同的錢你可以買到更多的股票?當估值達到100倍的時候,而企業(yè)的盈利遠遠跟不上的時候,說明了什么?說明是市場的資金過剩了,更多的資金追逐了少量的標的,造成流動性溢價。而這本來就已經(jīng)脫離了股票的內在價值。

2、反對理由2:新股發(fā)行后,原股東必定要減持,造成股市下行

股市本來就是一個資金融通的金融市場,如果原股東的股票不能減持,那他上市有什么意義呢?減持本來就是他的權利啊!如果是以跌破發(fā)行價來減持的話,那么很多資本是要虧的,原股東減持也不一定都是賺的,他有得賺的前提是公司的估值足夠高啊!如果公司的估值不高,他減持也是賺不了什么錢,但是高估值是怎么來的?是誰炒上去的,多少散戶就喜歡這種高估值,這是誰的錯?你們把高估值炒上去了,股東不減持還不是傻嗎?

3、反對理由3、新股發(fā)行后遭到爆炒,股民損失慘重

這個理由我認同,我認同的的是新股發(fā)行遭到爆炒,股民接盤后的損失 慘重這個結果,但是我們去看看背后的原因,新股發(fā)行的市盈率不到23倍,而目前市場上的市盈率是多少?深證 指數(shù)28倍,創(chuàng)業(yè)板53倍,只有上證指數(shù)是12倍(還是被大量的銀行股的低市盈率拉低的)。

新股發(fā)行的時候的市盈率比市場的其他股票的估值要低得多,你說你會買誰?傻子都知道買估值低的,所以股價被拉連續(xù)漲停板。同時因為流通的市值只有25%,可流通的股份少,沒有大股東減持的壓力,二級市場被炒翻了天,還有漲停板的制度,利用資金優(yōu)勢,更容易做到連續(xù)漲停板,然后新股的估值就遠遠超過市場平均水平,打開漲停板之后散戶接盤,迎來的就是長期的股價下跌。下面這只股票就是典型的代表,上市發(fā)行價是2.21元,發(fā)行市盈率22.88倍,股價最高炒到了37.49元,市盈率都幾百倍了,這種股票你敢買,你 如果虧了你怨誰?目前的動態(tài)市盈率還有75倍,盡管股價已經(jīng)從最高點下跌了50%,估值還是高啊,這種股票你為什么要買?

4、反對理由4:股市不在于數(shù)量的多少,而在于質量的高低

這個話聽起來也沒錯,但是股票的質量高低是由誰來判定的?監(jiān)管機構嗎?監(jiān)管機構就是一直擔心韭菜不懂,擔心被收割,做得和爸爸媽媽一樣,但是結果如何呢?股民反而喪失了自己的獨立判定性,監(jiān)管機構該做的事情是上市公司的信息披露的真實性、及時性和完整性,監(jiān)管機構不應該判定企業(yè)的價值方向,否則監(jiān)管機構直接告訴股民買那只股票不就好了嘛。

現(xiàn)在的改革方向不就是往這個方向走嗎?監(jiān)管機構只做監(jiān)管的角色,定價交給市場判定。

況且上市公司的質量的好壞是 由什么決定的?國家經(jīng)濟在發(fā)展,還會不斷誕生新的企業(yè),這些新興企業(yè)代表了新的技術方向,如果這些股票不上市,股民如何分享更優(yōu)質的企業(yè),一個行業(yè)有周期,十幾年前上市的時候也許是正當年華,現(xiàn)在已經(jīng)英雄遲暮,難道不應該退出市場,讓更加年輕活力的企業(yè)接班?

5、反對理由5:公司造假嚴重,上市更多的股票也只是為了圈錢

公司造假嚴重是沒錯,比如樂視、康得新、康美藥業(yè)等等,但是這是 另一個問題了,是監(jiān)管機構對對企業(yè)的信息披露的嚴格問題,以及對違法的懲罰問題,這個和新股發(fā)行有什么關系?

老股里面就沒有財務造假的嗎?老股里面就沒有違法違規(guī)的嗎?現(xiàn)在證監(jiān)會對康美作出嚴懲,深交所也表示可會對其強制性退市,樂視網(wǎng)也退市了,這些難道不是進步嗎?不是監(jiān)管機構正在改革的好 方向嗎?

但是作為股民也捫心自問自己,當康得新這樣的股票,最后還有大量的資金在進入炒作,這,你真的怨得了別人嗎?從來不該從自己身上找原因嗎?

6、反對理由6:反正股市下跌,新股發(fā)行是元兇!

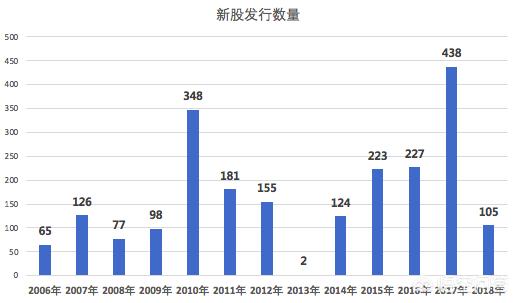

這個理由是,反正股市下跌要歸罪于新股的發(fā)行,真的是這樣嗎?歷史上股票暫停上市的時間也很多,以下統(tǒng)計的是A股從2006年以來A股上市的公司數(shù)量,可以看出來在2013年前后有兩個高峰,2009年因為創(chuàng)業(yè)板的推出,所以2010年大量股票上市。然后是2015年到2017年,尤其是2017年達到了歷史最高紀錄438只股票。

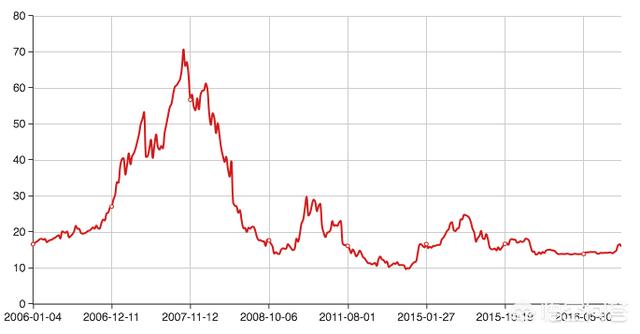

2013年是暫停股票上市的一年,因為全年只有2只股票上市,那么如果根據(jù)新股大量發(fā)行導致股市下行,新股暫停發(fā)行股市應該大漲的,但是實際情況如何?下圖就是上證指數(shù)2013年整年的走勢,在當年7月份甚至創(chuàng)下了1849點的低點。所以,暫停新股發(fā)行也未必能帶來股市的上行。

總結:很多人認為股市的長期低迷是新股發(fā)行帶來的,我認為股市不是,我認為股市最大的風險是高估值,高估值過后必然是一地雞毛,面臨長期的擠泡沫,當你在牛市的估值越高的時候,股市的熊市就會越長,高估值對股民才是最大的殺手。

補充:最后再談一個理由,有人認為股市估值越高,交易越活躍,新股發(fā)行會打破這種股市的活躍度,所以才引發(fā)了股民的虧損。

至于這個理由:股價跌了,股民自然虧損,這個直觀的道理當然是明白,但是當時為什么會跌?當在2015年的時候創(chuàng)業(yè)板估值都超過150倍的時候,交易是很活躍,兩市交易資金量每日超過2萬億,但是這種估值,要繼續(xù)上漲,還需要多少資金?當年這2萬億資金有多少是杠桿資金?如果當年的股市泡沫沒有150倍的時候破滅,而是在300倍的時候破滅,受到傷害要比今天大得多!

下圖是上海交易所的估值,在2007年的時候70倍的滾動市盈率,這種估值能不是泡沫嗎?

中國平安在很多人看來是優(yōu)秀的股票,但是在2007年的時候他的估值達到了多少?80倍的市盈率,如此高的估值泡沫,直到10年后的2017年才回到當年的價位,平安通過10年時間,用自己的業(yè)績才鋪平了當年的高估值,更何況是其他股票。

A股的制度需要 完善,新股發(fā)行是更新血液的必經(jīng)之路,完善信息披露、嚴懲違法違規(guī)的企業(yè)和個人、嚴格執(zhí)行退市制度,讓市場能夠循環(huán),讓投資者享受公正的投資環(huán)境。新股發(fā)行是在擠泡沫而非制造泡沫。

閱讀全文

最新文章

更多>>

相關問答