丹東等12家銀行將迎合并,銀行線下網點也逐漸減少,這是為何?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

2021年6月9日,遼沈銀行正式開業,這是一家新的銀行,他是通過合并遼陽銀行和營口沿海銀行而成的。

當然這只是一個開始,按照遼沈銀行的規劃,未來它還將吸收合并遼寧省內的另外10家城商行,除了大連銀行、盛京銀行以及錦州銀行之外,遼寧省內的其他城商行估計都會被吸收合并。

那為什么遼寧省要對12家城商行進行合并呢?說白了就是為了對城商行的資產進行整合,避免各大城商行惡意競爭,從而提高整個遼寧銀行業的資產質量以及競爭力。

過去十幾年,我國銀行業發展非常迅猛,銀行業成為了最賺錢的行業之一,所以有很多地方都紛紛開設了很多新的銀行,截止20 20年末,我國銀行業法人機構數量已經超過4000家,這些銀行既有國有大型商業銀行,也有股份制銀行,還有各種城市商業銀行。

這里面的城市商業銀行一般都是由當地政府作為發起人或者有一些大型企業作為發起人成立起來。

一些城市商業銀行在經濟快速發展的大環境之下也賺得盆滿缽滿,各大銀行規模也不斷擴大,甚至有不少農商行已經上市融資,日子過得相當瀟灑。

但是這些城商行盲目的擴張,潛在的風險其實是非常大的,因為這些城商行都是通過同業拆借以及變相提高存款利率等方式來擴充資金,以達到擴張的目的,而不是因為自身的利潤表擴大。

另外在資產端,這些城市商業銀行為了擴大規模,在對客戶審核的流程上也并沒有那么嚴格,結果導致很多貸款貸出去之后都沒能夠按時拿回來,壞賬率不斷上升。

這種潛在的風險在2020年之后顯得更加突出,因為2020年之后受到疫情的影響,整體經濟表現并不太理想,有很多中小企業的貸款到期都沒法正常還,結果導致很多城商行的貸款壞賬率不斷飆升,利潤進一步被壓縮。

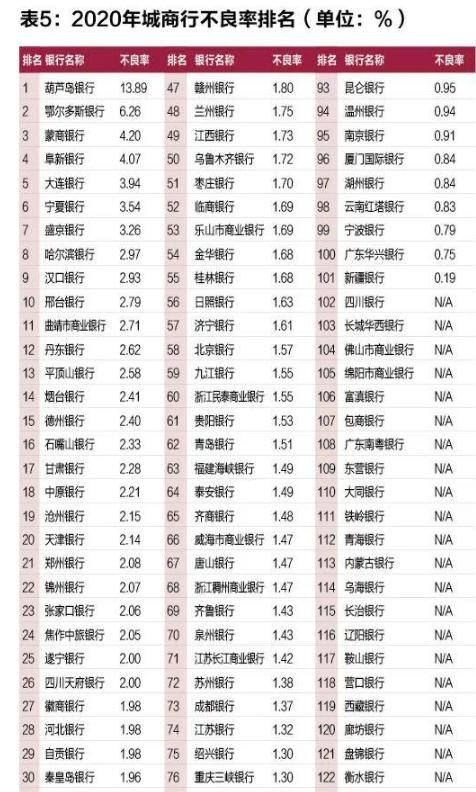

比如下圖是2020年部分城商行的不良率排名。

可以明顯地看出,2020年的很多銀行的不良率都達到2%以上,個別銀行甚至達到3%以上,其中遼寧省內的銀行不良率相對是比較高的。

其中葫蘆島銀行不良率達到13.89%,阜新銀行不良率達到4.07%,大連銀行不良率達到3.94%,盛京銀行不良率達到3.26%,丹東銀行不良率達到2.62%。

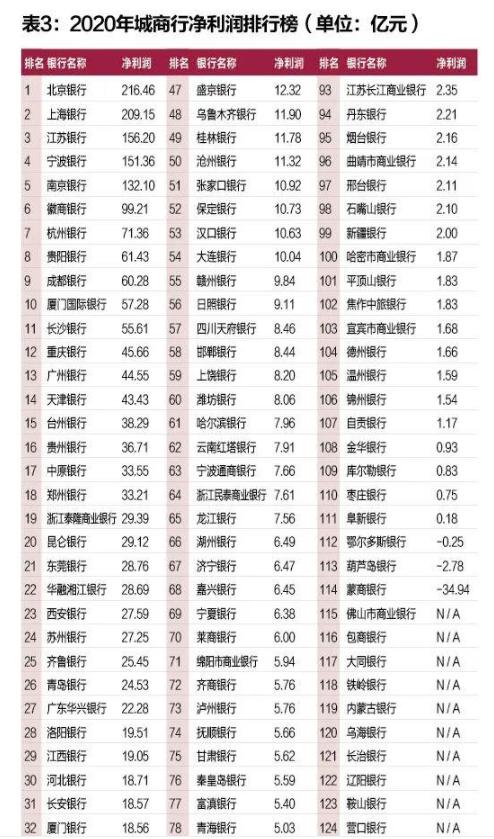

在不良率不斷上升的背景下,遼寧省內很多城商行的盈利能力都迅速下滑,比如2020年葫蘆島銀行虧損2.78億,阜新銀行凈利潤只有0.18億,錦州銀行凈利潤只有1.54億,丹東銀行凈利潤只有2.21億,朝陽銀行凈利潤只有2.94億,這些遼寧城商行的盈利能力在全國農商行當中都排在后面。

從這些數據我們可以看出,目前遼寧城商行總體的質量都比較差,不僅盈利能力比較差,而且壞賬率也比較高,潛在的風險也是比較大的。

如果不加以整合就有可能出現一些不可預測的風險,就像前兩年錦州銀行一樣,錦州銀行當時也出現了一些風險事件,只不過后來通過引入一些外部戰略投資才渡過難關。

除了錦州銀行之外,遼寧省內的一些城商行或多或少的都有一些風險,這時候遼寧省通過成立遼寧金融控股集團對這些城商行進行整合,其目的就是為了將資源進行優化,避免各大城商行之間單打獨斗帶來的低效率以及惡意競爭,同時可以避免這些城商行盲目擴張,這樣不僅可以降低這些城商行的風險,還可以提高提高遼寧銀行業整體的盈利能力和競爭力。

實際上對本省城商行進行整合的不只是遼寧,在遼沈銀行之前,四川以及山西都對本省的部分城商行進行過整合,其中在2020年的時候,四川通過合并兩家城商行,成立了新的四川銀行;在2021年4月份的時候,山西以大同銀行,長治銀行,晉城銀行,晉中銀行,陽泉市商業銀行為基礎新設立了一家省級法人城市商業銀行,那就是山西銀行。

而目前各大省份之所以紛紛對本省的城市商業進行合并,無非就是抱團取暖,這樣才能減少風險,提高盈利能力。

閱讀全文

![[債券新聞]深陷丹東港債券違約危機 丹東銀行“追債”超48億仍自身難保](http://img.jukan.net/file/pic/4.jpg)