為什么說銀行類的股票從中長期來看,是值得購買的?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

銀行類的股票從中長期來看的話,是值得購買的,不過建議投資者盡量考慮一些有業績支撐的低估值銀行股,至于一些次新銀行股,估值明顯高估,就沒有必要考慮,畢竟銀行同質化經營非常嚴重,估值低,業績更出色的個股相對更有優勢。具體銀行股中長期看好的理由如下:

第一、銀行類的股票業績都非常理想,分紅收益穩定。

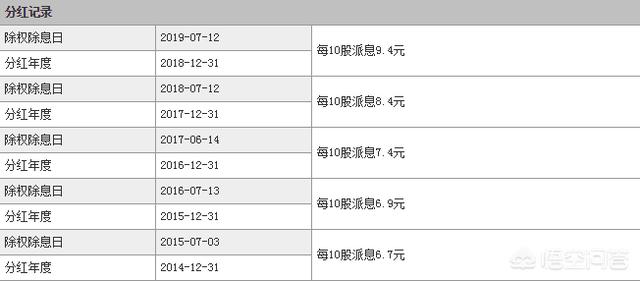

要知道A股上市公司每年公布年報業績,差不多利潤總和的一半來源于銀行類上市公司,同時大多數銀行由于網點多,依靠傳統存貸利差獲取利潤也非常穩定,而且隨著理財產品的加速發展,銀行憑借自己的渠道優勢業績也連續多年保持持續增長,也正是因為業績突出,所以銀行每年的分紅非常豐厚。以招商銀行為例,最近五年的現金分紅如下,以去年為例,每10股派息9.4元,按照目前35元的股價,股息率高達:9.4/10/35=2.69%,只要中長期持有,每年獲得的股息收入都比存入銀行定期都劃算。

第二、銀行股盤子盤,穩健波動穩點,可以作為打新的門票。

銀行股普遍盤子都是幾千億以上,盤子非常大,游資炒作難度比較大,所以股價波動較小,而現在新股申購是有市值規定的,所以持有銀行股作為打新的門票是非常合適的。

第三、市場投資風格轉換,機構開始抱團銀行股。

從2017年以來,以業績驅動為導向的價值投資風格開始盛行,機構普遍開始抱團銀行股,導致銀行股開啟了一波強勢的上漲行情,隨著監管對于價值投資的推崇以及北上資金對于藍籌股的青睞,銀行股中長期還是有投資價值的。

不過本周短期來看,隨著北上資金開始流出滬市,流入深市,科技股開始有所發力,而白馬藍籌股開始承壓,同時白馬股業績公布密集期,不排除白馬藍籌股存在業績不及預期的地雷,機構抱團也有松動的跡象,這也是近期銀行股短期回調的原因所在。綜上短期注意回避白馬股,而中長期持有白馬股是可行的。

閱讀全文