債券市場的牛平給予的指引:利率、信用,最后才是股市

發布時間:2023-08-18 19:51:53 來源:網絡投稿

作為匯率崩盤的新興市場國家,南非蘭特兌美元匯率自年初到九月一度下跌達到40%,但是我們在約翰內斯堡的海邊遍布街邊的中介門店參觀時,我們卻發現300平米的海邊Villa價格動輒1000-2500萬人民幣,媲美上海的房價,房子這些年還漲了三四倍,汽油價格也與國內差不多。

我們一度認為,匯率崩盤的國家,通脹奇高,經濟衰退,遍地乞丐,生活艱辛。當然南非和土耳其也有底層民眾,但是社會似乎也算穩定,經濟也算正常,以本幣計算的核心資產還在上漲(以美元計價當然不一定)。除了國家和政府比較難受。

回想國內的情況,我們比南非和土耳其面對的形勢好多了,國內整體形勢似乎并沒有那么差,那我們還有什么擔心的呢?當前,中國宏觀經濟研究的核心問題,我總結了下,無非是以下幾點:

匯率會不會崩盤,大幅貶值?

中國中長期是走向通脹還是通縮?

經濟增長會不會跌破6,經濟會不會雪崩式下跌。

一路的自然風光和激烈的討論,回來再經過認真的分析之后,筆者更堅信了:

1、中國匯率不存在大幅貶值的基礎。雖有貶值預期,但匯率從6到7到8根本不是問題,只有匯率貶值到10,才會有大危機,10%左右的匯率波動不是問題。

2、中國中長期面臨的最大風險并不是輸入性通脹,而是通縮。

3、中國的經濟增長必然下一個臺階,但增長率是7%還是5%,都OK。

匯率崩盤的核心是外債巨大且貨幣超發

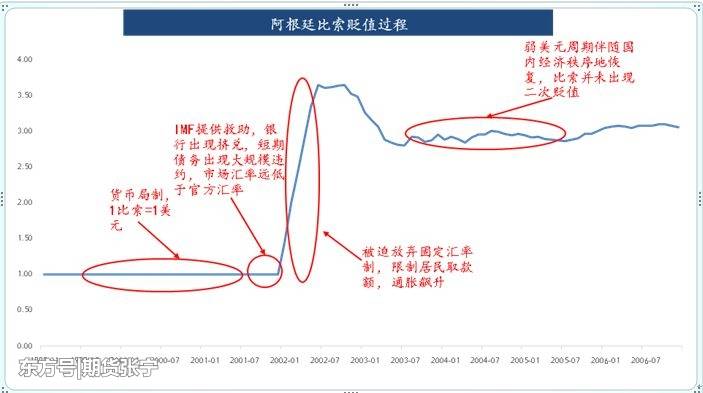

1、我們阿根廷金融危機為例

經過整理阿根廷危機的信息,我們發現發生危機的幾個要素:

固定匯率制:貨幣局制度,在危機前1比索=1美元;

資本自由流動:阿根廷在1991年即實現了比索的自由兌換,高利率、穩匯率的市場環境吸引了大量資本;

匯率升值引起貿易逆差:貨幣局制度使得本幣被高估,阿根廷商品失去競爭力;

相關經濟體出現貨幣危機:重要貿易伙伴及競爭對手巴西出現貨幣危機,巴西經濟結構和阿根廷相似形成示范效應 ;

巨額財政赤字和債務危機:財政赤字占GDP比重連續兩年超過2%,債務出現違約,銀行出現擠兌,出現銀行業危機。

數據來源:wind

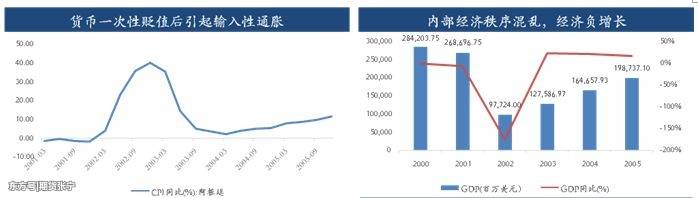

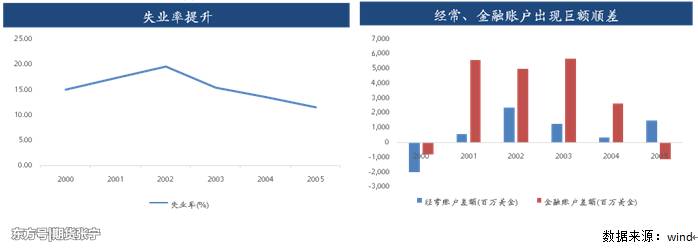

我們又去整理了1998年東南亞金融危機、以及南非和土耳其危機的情況,所有的故事幾乎一模一樣。我們做個小總結的話,出現匯率危機的國家的共同特點:

其他還有的特點,例如有與西方相沖突的當政政府;國內大規模基礎建設,例如我們在土耳其見到的,埃爾多安住著的世界最大的官邸,有1000多個房間,世界第一的跨索大橋,全長2023米;貨幣超發瘋狂印鈔,從2003年至今土耳其廣義貨幣增加了24倍,并且兩次換鈔,剝奪民眾財富,帶來大量的鑄幣稅。

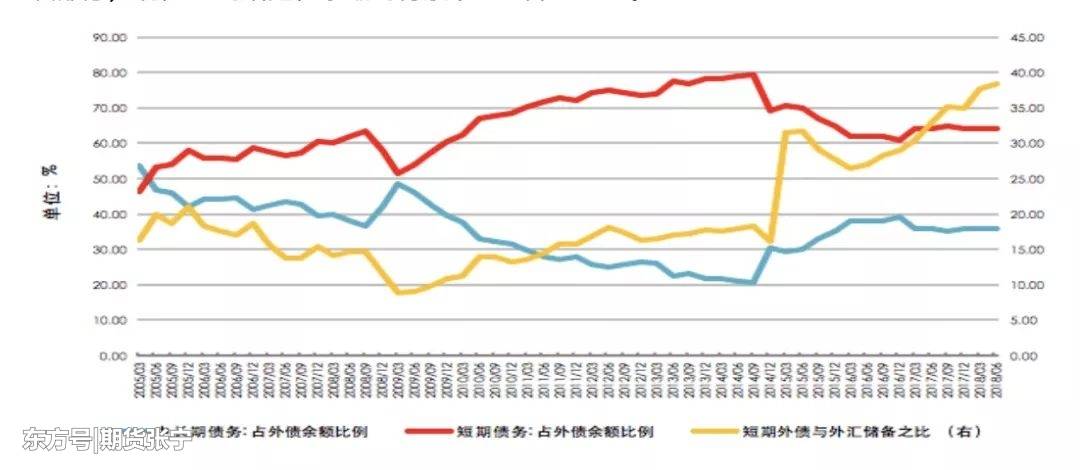

2、中國的外債余額相對于國外并不高,特別是短期債務比例較低

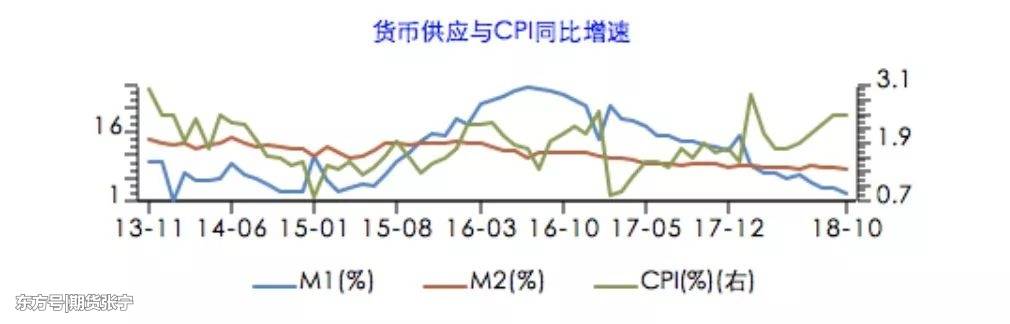

二季度,我國短期債務占外債余額的比例為64.00%,占外匯儲備比例為38.37%。相對于其他新興市場國家要低很多。這里傳統的計量方法是外債/GDP,中國就更低了。貨幣超發部分,現在M2的增速在緊縮的背景下已經降至6.2%。

經歷兩年的金融去杠桿和資本項目收縮,中國基礎貨幣M0甚至是降低的,M2的同比增速降到了歷史較低的8.0%,中國如果不再進行大水漫灌的貨幣超發,以及控制住外債余額,中國的匯率并不會面臨崩盤的格局。

至于中國的匯率是6,是7,是8并不重要。2005年固定匯率前,我們一直是8的匯率,出口很好,經濟很好,并不是什么狼來的。

中國中長期面臨的宏觀風險仍然是通縮,而非通脹

不考慮短期波動,中國人口結構決定了長期仍是日本式通縮路徑。考慮短期波動的背景下,最主要判斷是匯率。如果匯率不崩盤,輸入性的通脹影響較大的僅有油價。其他大宗、消費、出口都受經濟基本面和景氣程度決定。

1、匯率需要崩盤式下跌才會導致輸入性通脹

在這樣的背景下,債券的風險極大。但是前述的分析,我們知道匯率問題不大。匯率不大的情況下,就不大會有輸入性通脹,而輸入性通脹最大的源頭油價與全球經濟增長密切相關,如果全球經濟放緩,即使美國一家獨秀,也不會大幅上漲。

2、經濟基本面來看長期宏觀通縮的壓力較大

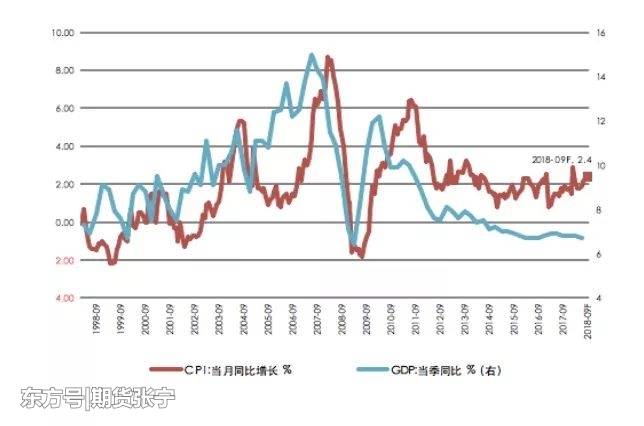

2018年三季度的GDP增長率已經從上一季度的6.7%,下降到6.5%,貿易戰之前的突擊出口,導致三四季度的出口增長超過10%,這是2007年才有的盛世光景。社融和新增貸款都在大幅下降,M2增速甚至到了只有8%,明年一季度,不出意外,會從今年三季度的6.5%降到6.2%,甚至更低,且看到各行業需求下滑,例如現在已經全產業鏈低迷的消費電子、汽車制造;

CPI方面,如果匯率不崩盤,由于PPI已經下降,CPI難以大幅上漲,整體經濟需求低迷,CPI光靠食品是支撐不動的;

投資方面,分行業制造業、房地產、交通等全面下滑,中央項目大和地方投資也處于低位,民營投資更是到了冰點,整個經濟的活力到了冰點,企業都在想著如何收縮,應付還貸。

閱讀全文