支付寶是一個第三方支付平臺,未來它會越來越多的成為各類產品的“展示臺”

發布時間:2023-08-18 19:51:53 來源:網絡投稿

我們應該清醒地意識到,支付寶是一個第三方支付平臺,未來它會越來越多的成為各類產品的“展示臺”,推介和代銷銀行、保險、基金等各類產品,而不像以前余額寶那樣作為產品的“生產者”(雖然之前我們說的余額寶其實是天弘基金余額寶貨幣基金,但畢竟都是一家的,而且還冠名了)。

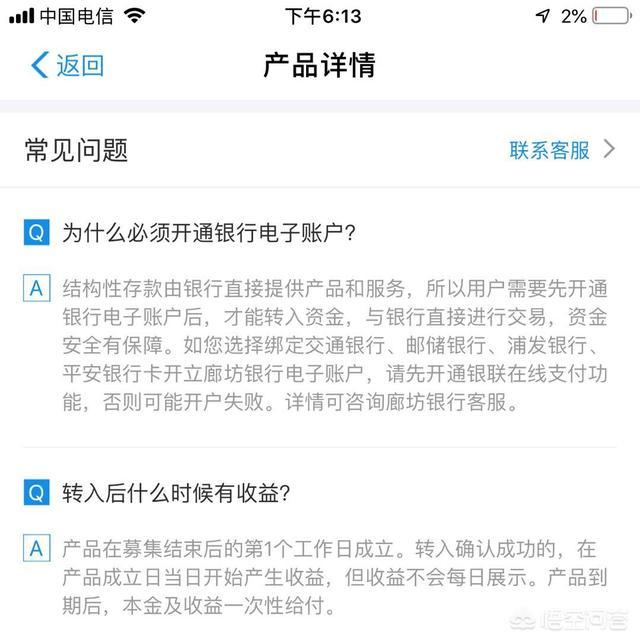

那么回到問題本身,為什么要開通廊坊銀行的電子賬戶呢?因為這款產品就是廊坊銀行推出的一款結構性存款也就是理財產品,由廊坊銀行提供產品和服務,按照規定必須通過廊坊銀行購買,支付寶是沒有資格也沒有權利銷售這款產品的,你看到的所謂轉入,其實是支付寶推介后為有意愿投資者提供通道而已,并非是支付寶把產品賣給你,而是你轉入資金,與銀行直接進行交易,所以你必須開通銀行電子賬戶。

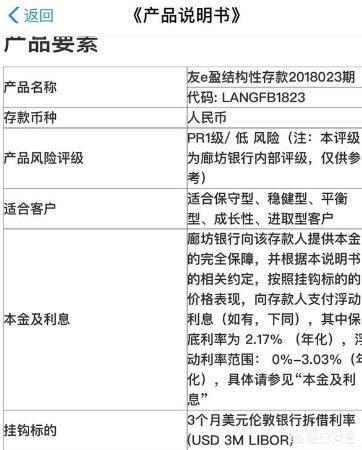

至于是是否可靠,根據其產品說明書,本金100%安全,保底年化收益是年化收益率2.17%,而浮動收益范圍為0-3.03%,其掛鉤標的是3個月美元倫敦銀行拆借利率,是有風險的,未必能達到5.2%的收益率。

這樣的產品,你說靠不靠譜,我想那就是仁者見仁智者見智了。

閱讀全文