獨(dú)家!產(chǎn)投基金你至少要知道的這2種

發(fā)布時(shí)間:2023-08-18 19:51:53 來(lái)源:網(wǎng)絡(luò)投稿

2016年8月,國(guó)家三部委發(fā)布《關(guān)于開展特色小鎮(zhèn)培育工作的通知》,《通知》要求到2020年,全國(guó)培育1000個(gè)左右具有鮮明特色產(chǎn)業(yè)的特色小鎮(zhèn)。近幾年,特色小鎮(zhèn)進(jìn)入高速發(fā)展期,投向特色小鎮(zhèn)的基金也隨之呈現(xiàn)井噴式增長(zhǎng)。投向特色小鎮(zhèn)的基金用于特色小鎮(zhèn)項(xiàng)目的建設(shè)與運(yùn)營(yíng),從基金設(shè)立模式上劃分,一般可分為政府發(fā)起型與社會(huì)資本發(fā)起型。本文將探究以社會(huì)資本為主導(dǎo)發(fā)起基金(即產(chǎn)業(yè)投資基金)的交易結(jié)構(gòu)及特點(diǎn),并附上案例分析。

產(chǎn)業(yè)投資基金的分類及交易結(jié)構(gòu)

一般來(lái)說(shuō),對(duì)于投資特色小鎮(zhèn)的基金,誰(shuí)發(fā)起,誰(shuí)主導(dǎo),基金發(fā)起人相當(dāng)于利益結(jié)構(gòu)的設(shè)計(jì)者,能夠決定游戲規(guī)則。因此,基金發(fā)起人的特性及發(fā)起目的決定了基金運(yùn)作模式和方向。投資于特色小鎮(zhèn)的基金從設(shè)立模式上劃分,以政府方發(fā)起的基金稱為政府引導(dǎo)基金,以社會(huì)資本方發(fā)起的基金稱為產(chǎn)業(yè)投資基金。政府引導(dǎo)基金,更多傾向于政策引導(dǎo)和扶持。而產(chǎn)業(yè)投資基金,則依托社會(huì)資本自身的資源和優(yōu)勢(shì),進(jìn)一步優(yōu)化基金模式。

產(chǎn)業(yè)投資基金,依據(jù)社會(huì)資本的類別,還可分為實(shí)業(yè)資本主導(dǎo)型與金融機(jī)構(gòu)主導(dǎo)型。因?qū)崢I(yè)資本與金融機(jī)構(gòu)的特點(diǎn)不同,因此二者的基金交易結(jié)構(gòu)也有所不同。

(一)實(shí)業(yè)資本主導(dǎo)型

實(shí)業(yè)資本主導(dǎo)型的產(chǎn)業(yè)投資基金,一般由具備建設(shè)運(yùn)營(yíng)能力的實(shí)業(yè)資本發(fā)起。社會(huì)資本與政府達(dá)成框架協(xié)議后,通過(guò)聯(lián)合銀行等金融機(jī)構(gòu)成立組織形式為有限合伙制或公司制的基金,進(jìn)而對(duì)接具體項(xiàng)目。這類基金的出資方大多沒有政府,其資信度和風(fēng)險(xiǎn)責(zé)任承擔(dān)均落在企業(yè)身上,因此相比政府發(fā)起和金融機(jī)構(gòu)發(fā)起的基金,實(shí)業(yè)企業(yè)要承擔(dān)更大的風(fēng)險(xiǎn)。但同時(shí),此類基金可投資的項(xiàng)目范圍更廣泛,且項(xiàng)目運(yùn)作更靈活,可以實(shí)現(xiàn)市場(chǎng)化運(yùn)營(yíng)。

發(fā)起基金的實(shí)業(yè)企業(yè)主要分四類:國(guó)有企業(yè)、上市公司、專業(yè)投資機(jī)構(gòu)及其他民營(yíng)資本(含承建企業(yè))。其中,國(guó)企模式通常由當(dāng)?shù)刂麌?guó)企與金融機(jī)構(gòu)或其他實(shí)力企業(yè)聯(lián)合出資,國(guó)企可能承擔(dān)劣后出資責(zé)任,也可能承擔(dān)劣后出資和項(xiàng)目承建雙重責(zé)任。由于國(guó)企資信較好,其背后又有政府做背書,金融機(jī)構(gòu)格外青睞這類基金項(xiàng)目。目前,上市公司參與或設(shè)立產(chǎn)業(yè)投資基金是行業(yè)發(fā)展的一個(gè)新熱點(diǎn),因?yàn)榇祟惢鹂梢猿蔀樯鲜泄臼兄倒芾淼囊粋€(gè)重要工具,比如等項(xiàng)目進(jìn)入現(xiàn)金流凈流入階段,上市公司可以采取并購(gòu)的方式實(shí)現(xiàn)財(cái)務(wù)并表,既實(shí)現(xiàn)上市公司市值的增長(zhǎng),又能有效保證基金其他投資人退出。

圖1為某實(shí)業(yè)資本發(fā)起設(shè)立的有限合伙制產(chǎn)業(yè)投資基金交易結(jié)構(gòu)圖。金融機(jī)構(gòu)設(shè)立專項(xiàng)資管計(jì)劃作為基金的優(yōu)先級(jí)LP(有限合伙人),實(shí)業(yè)資本負(fù)責(zé)項(xiàng)目承建并作為基金的劣后級(jí)LP,由實(shí)業(yè)資本指派資產(chǎn)管理公司對(duì)基金進(jìn)行管理,且資產(chǎn)管理公司作為GP(一般合伙人)跟投1%。在此模式中,金融機(jī)構(gòu)作為優(yōu)先級(jí)LP有優(yōu)先獲得分配收益的權(quán)利(通常設(shè)有門檻收益);實(shí)業(yè)資本作為劣后級(jí)LP收益權(quán)排在優(yōu)先級(jí)LP之后,但在GP之前。

圖1:實(shí)業(yè)資本發(fā)起設(shè)立產(chǎn)業(yè)投資基金交易結(jié)構(gòu)

(二)金融機(jī)構(gòu)主導(dǎo)型

金融機(jī)構(gòu)主導(dǎo)型由金融機(jī)構(gòu)(如券商、銀行、保險(xiǎn)、信托等機(jī)構(gòu))作為基金發(fā)起人。其中,金融機(jī)構(gòu)既可以是基金出資人,又可以承擔(dān)基金管理人(基金管理人通常是金融機(jī)構(gòu)的控股或全資公司)的角色。

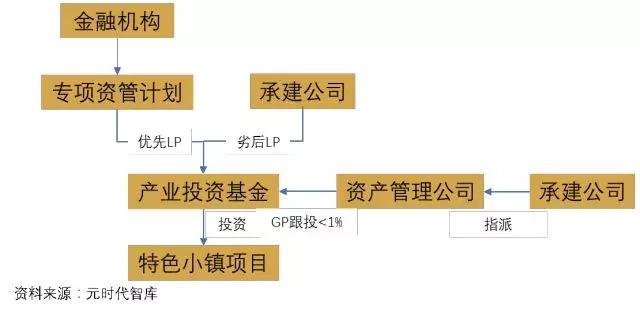

此類基金一般由金融機(jī)構(gòu)聯(lián)合地方政府共同發(fā)起專項(xiàng)資管計(jì)劃,政府參與出資,再由資管計(jì)劃與承建公司出資成立基金。如圖2,金融機(jī)構(gòu)與地方政府的資管計(jì)劃充當(dāng)優(yōu)先級(jí)LP,項(xiàng)目承建公司作為劣后級(jí)LP,由金融機(jī)構(gòu)指定的資產(chǎn)管理公司(可為金融機(jī)構(gòu)的控股或全資公司)作為GP跟投1%。這類基金所投項(xiàng)目基本為省級(jí)以下項(xiàng)目,可省去申報(bào)上級(jí)程序,簡(jiǎn)化流程,降低門檻,項(xiàng)目承建公司多數(shù)為大型國(guó)有企業(yè),具備足夠的風(fēng)險(xiǎn)承擔(dān)能力。

圖2:金融機(jī)構(gòu)發(fā)起設(shè)立產(chǎn)業(yè)投資基金交易結(jié)構(gòu)

金融機(jī)構(gòu)作為基金發(fā)起方具有得天獨(dú)厚的優(yōu)勢(shì),尤其體現(xiàn)在資金募集方面。特色小鎮(zhèn)建設(shè)需要的資金體量大,且回報(bào)期長(zhǎng),前期總是面臨融資難的問(wèn)題。而以金融機(jī)構(gòu)發(fā)起成立的基金,自身就有較強(qiáng)的資金實(shí)力,設(shè)立百億規(guī)模的基金并非難事。并且,金融機(jī)構(gòu)的風(fēng)控體系通常較為完善,項(xiàng)目上會(huì)通過(guò)率極高,整個(gè)基金“發(fā)起設(shè)立——募資到位——投資運(yùn)營(yíng)”的速度會(huì)比其他發(fā)起人操作起來(lái)更快。

閱讀全文