如果美聯(lián)儲現(xiàn)在降息,發(fā)債,能挽救美股危機的爆發(fā)嗎?

發(fā)布時間:2023-08-19 10:01:12 來源:網(wǎng)絡投稿

如果美聯(lián)儲現(xiàn)在降息,發(fā)債,能挽救美股危機的爆發(fā)嗎?

不能!

因為現(xiàn)在的美聯(lián)儲不降息,不去挽救的經(jīng)濟和股市,那么只是加大了熊市下跌的時間和空間而已。

而降息,去激勵挽救的經(jīng)濟和股市,只是可能縮短危機造成下跌的空間和時間而已。

所以說,無論美聯(lián)儲現(xiàn)在是否開啟降息,都無法改變未來經(jīng)濟要走的路。

我們可以看到,在2001年和2008年的兩次經(jīng)濟蕭條,股市下跌之后,美聯(lián)儲都出現(xiàn)了不同程度的降息。但是結(jié)果只是起到了“緩解”的作用。

2001年1月至2003年6月,美聯(lián)儲降息13次,將利率從6.5%下調(diào)至1%,但是股市依然走熊;

第四輪降息周期大家可能比較有印象,始于2007年9月份,也就是金融危機爆發(fā)時,持續(xù)至2008年12月,聯(lián)邦利率從5.25%下調(diào)至0.25%。

另一方面,近期美債出現(xiàn)的倒掛顯現(xiàn)我們要瞎,雖然說僅憑美債倒掛一點無法說明經(jīng)濟疲軟的征兆,但是結(jié)合美股,美元,美債,以及經(jīng)濟數(shù)據(jù)等,確實已經(jīng)可以說明問題。

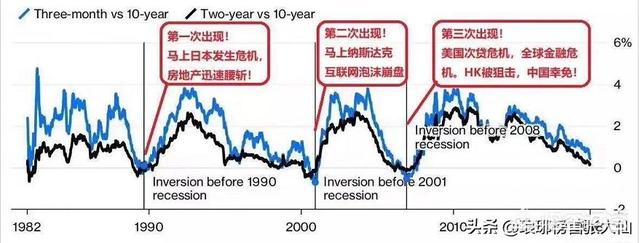

看看規(guī)律規(guī)律,這個事兒,歷史出現(xiàn)過4次。

第一次,出現(xiàn)在1990年前。美債10年和2年倒掛后,日本崩盤。從全球經(jīng)濟第二大經(jīng)濟體,原地爆炸,房地產(chǎn)徹底崩盤。

第二次,出現(xiàn)在2001年。當時納斯達克的互聯(lián)網(wǎng)如同如今的美股,及其強勢。大量互聯(lián)網(wǎng)企業(yè)就和今天的人工智能企業(yè)一樣,大家都認為他們能改變世界。然后,倒掛后,泡沫就破了。一文不值!

2000年3月,納斯達克最高是5132點。之后出現(xiàn)了倒掛,2002年的10月,納斯達克跌到了1108點,納斯達克跌去78%!!

第三次,出現(xiàn)在2008年前。馬上就出現(xiàn)了次貸危機。先完蛋。馬上歐洲完蛋。道瓊斯從14000點,快速跌到6400點,跌去一半多!我國推行了4萬億,度過了那次危機。

而如今,10年期美債和2年期美債收益率出現(xiàn)自2007年10月以來的首次倒掛,這也被市場視為經(jīng)濟衰退的可靠指標。

所以,趨勢已經(jīng)形成,就差走勢出現(xiàn)了。而美聯(lián)儲未來根本不是降不降息的問題,而是只能降息,維穩(wěn)市場。并且大概率從“預防性降息”轉(zhuǎn)變?yōu)?ldquo;衰退型的降息”周期開啟!

閱讀全文

最新文章

更多>>

相關(guān)問答

- 如果發(fā)生戰(zhàn)爭銀行存款怎么辦

- 如果發(fā)生戰(zhàn)爭房貸還不上怎么辦

- 年金險如果沒有如實告知會理賠嗎

- 如果全國統(tǒng)一彩禮3000元,你愿意嗎

- 中國銀行:如果我正確地輸入了動態(tài)口令,但網(wǎng)銀系統(tǒng)連續(xù)多次提示動態(tài)口令錯誤該怎么辦

- 股票如果沒有人接手就賣不出去嗎

- 中國銀行:如果對賬單中的交易有疑問,應如何處理

- 第二套房如果不用公積金貸款是不是就沒用了

- 中國銀行:如果在交易執(zhí)行時,我的手機突然死機或網(wǎng)絡連接斷開,我該怎么處理

- 我向他人轉(zhuǎn)賬時,如果對方賬號或戶名輸錯了怎么辦

- 中國銀行:如果我的中銀e令(動態(tài)口令牌)不小心丟失了,我該如何處理

- 中國銀行:如果我點擊“獲得交易碼”按鈕后沒有收到或超過三分鐘才收到短信怎么辦