大業(yè)轉(zhuǎn)債價值分析 大業(yè)轉(zhuǎn)債中簽號查詢

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

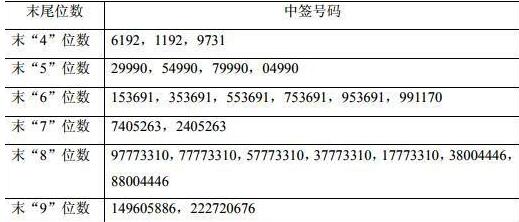

大業(yè)股份(603278)5月10日晚披露可轉(zhuǎn)債網(wǎng)上中簽結(jié)果,中簽號碼共有122260個,每個中簽號碼只能認(rèn)購1手(1000元)大業(yè)轉(zhuǎn)債。

大業(yè)股份(滬市,603278)于5月9日公開發(fā)行5億元可轉(zhuǎn)債,簡稱 大業(yè)轉(zhuǎn)債 ,債券代碼為 113535 ,信用評級為AA。

大業(yè)轉(zhuǎn)債

1、出身,山東民營企業(yè),金屬加工行業(yè)

2、規(guī)模 發(fā)行規(guī)模5億,規(guī)模較小

3、評級 AA轉(zhuǎn)債中一般評級

4、條款優(yōu)化 中規(guī)中矩,下修條款較寬松

5、正股股性 股性較弱。

大業(yè)股份

主營業(yè)務(wù)是生產(chǎn)胎圈鋼絲、鋼簾線以及膠管鋼絲,胎圈鋼絲以及鋼簾線都是生產(chǎn)輪胎的骨架材料。

產(chǎn)品原材料是盤條,受鋼鐵價格波動影響。下游是輪胎行業(yè),主要客戶都是國內(nèi)的知名輪胎企業(yè)。

所以說,從產(chǎn)業(yè)鏈的角度來看,公司是屬于一個穩(wěn)步發(fā)展的傳統(tǒng)行業(yè),暫時沒有突然衰落風(fēng)險。

胎圈鋼絲是公司第一大主要業(yè)務(wù),目前在整個行業(yè)中的市占率也是第一的。但是由于是傳統(tǒng)行業(yè),并沒有帶來什么溢價。公司在17年上市時候募集資金就是胎圈鋼絲的技術(shù)升級改造。

鋼簾線是公司的第二大業(yè)務(wù),客戶群體和胎圈鋼絲的群體一致。盡管公司在鋼簾線業(yè)務(wù)介入晚些,在行業(yè)排名也只是10名左右,但是借力公司的胎圈鋼絲優(yōu)勢,目前是供不應(yīng)求狀態(tài)。所以公司本次募集資金主要投向的是鋼簾線的技術(shù)升級項(xiàng)目,擬將產(chǎn)能從5萬噸增至15萬噸。擬建項(xiàng)目即能夠解決目前的供不應(yīng)求的狀況,也能夠更好的和胎圈鋼絲借力形成協(xié)同之態(tài)。目前看起來還不錯。

去年的籌資活動現(xiàn)金凈流量竟是減少的,仔細(xì)看了一下,原來是長期負(fù)債的減少的原因。

整體看起來,公司可以作為一個穩(wěn)健經(jīng)營的傳統(tǒng)行業(yè)的公司代表。

公司17年剛剛上市,目前是遠(yuǎn)低于發(fā)行價的狀態(tài),公司大股東除了為本次轉(zhuǎn)債增信進(jìn)行了股權(quán)質(zhì)押以外,只有一筆股權(quán)質(zhì)押。

結(jié)論或投資建議:大業(yè)轉(zhuǎn)債破發(fā)概率較大,不建議投資者參加申購和配售。

原因及邏輯:

1、票面利率較低、補(bǔ)償利息、純債價值尚可,按 5.18%的貼現(xiàn)率計算,則純債部分價值為 88.43 元。

2、大業(yè)轉(zhuǎn)債全部轉(zhuǎn)股對 A 股總股本的攤薄壓力為 13.73%,對流通股本的攤薄壓力為 33.21%,對流通股本的攤薄壓力較高。公司 2020 年有一筆解禁,解禁時間為 2020 年 11 月 13 日,本次解禁 1.70 億股,占解禁前流通股比例為 141.86%。

3、截至此次可轉(zhuǎn)債募集說明書公告日,控股股東已累計質(zhì)押公司股份 2980 萬股,占公司總股本的 10.28%,占其直接持有公司股份總數(shù)的 26.75%。

4、大業(yè)股份目前的年化波動率約為 37.93%,長期 240 日年化歷史波動率位于 41.97%左右,在轉(zhuǎn)債股中波動性處于中等偏低水平。20 日年化波動率為 38.50%,略低歷史平均水平(38.80%)。

5、當(dāng)大業(yè)股份的股價為 10.3 元時,轉(zhuǎn)換價值為 82.01 元,對應(yīng)轉(zhuǎn)債價格在 94.47 元~96.02 元。當(dāng)大業(yè)股份在 8.8 元至 12.1 元時,對應(yīng)轉(zhuǎn)債的市場合理定位約在 91 元~104 元之間。

6、當(dāng)大業(yè)股份的股價在 11.5 以下時,大業(yè)轉(zhuǎn)債有較大的破發(fā)風(fēng)險。

7、假設(shè)轉(zhuǎn)債首日跌幅為-4%時,每股配售收益約為-0.07 元,以 28 元的股價成本參與配售,綜合配售收益為-0.58%,配售收益為負(fù)。

8、粗略估計剩余可申購額在 3.9 至 4.5 億元。申購資金范圍為 2500 億至 3500 億之間。中簽率范圍估計為 0.11%至 0.18%。當(dāng)大業(yè)轉(zhuǎn)債總名義申購資金為 3000 億元且剩余可申購金額為 4.2 億元時,中簽率為 0.14%,當(dāng)首日漲幅為-4%時,打滿的投資者網(wǎng)上申購收益期望值為-56 元。

閱讀全文