p2p平臺暴雷后,我把錢放在支付寶和京東金融,安全嗎?

發(fā)布時間:2023-08-19 14:33:27 來源:網(wǎng)絡投稿

這個問題實際上關系的很多人,更重要的是概念上要澄清。

首先,投資理財,來了解P2P的概念和,支付寶京東的概念:

1,p2p,用咱老百姓的話講就是一個,投資理財中間的,直接投資項目介紹平臺。

實際上,在實踐中有了偏差,個部平臺從中介變成了直接融資,甚至欺詐。

而投資者也是屬于,直接投資,無論是股權(quán)還是債權(quán),這與普通的理財是有所區(qū)別的。為你投資的是直接的終端企業(yè),用款人。

小結(jié):個人通過平臺或者直接投資于,工商企業(yè),項目肯定風險比較大。

2,支付寶,是屬于有實力的大型網(wǎng)絡平臺,他本身,不直接發(fā)行理財產(chǎn)品,也不融資。

他們與P2P有本質(zhì)的區(qū)別。只為客戶展示一些,正規(guī)的理財產(chǎn)品,例如,商業(yè)銀行的存款,基金,保險,銀行,的各類基金,定期活期理財?shù)鹊取_@些產(chǎn)品是正規(guī)金融機構(gòu)發(fā)行的有完善的風險分散和管理制度監(jiān)管相對可信。

在支付寶購,買都是正規(guī)金融單位的產(chǎn)品。退1萬步,支付寶就是跑了,也對客戶沒有影響。

小結(jié):支付寶這樣的平臺,與P2P有本質(zhì)的不同,不能完全類比,產(chǎn)品投資方式也不同。

其次,最簡要分析你的資產(chǎn)是否安全:

1,你在平臺的資產(chǎn)有將近20萬。

2,其中余額寶,余利寶7萬多。這是屬于正規(guī)的,低風險高,流動性基金,出現(xiàn)本金損失和收益大幅波動的概率較小,相對安全性較高。

3,其他基金類,10萬多一些,盈利了18%。那么我們有理由認為這些基金有可能是,股票型,指數(shù)或者混合型等等。總體上屬于較高或者高風險,會有一個比較大的波動。如果能夠合理安排,中長期投資,賺錢的概率還是比較大。

4,理財產(chǎn)品,兩萬多。可能有一些活期或者定期,收益還沒有完全體現(xiàn)出來。總體上如果是銀行類的理財大多在中低風險,問題不是太大。

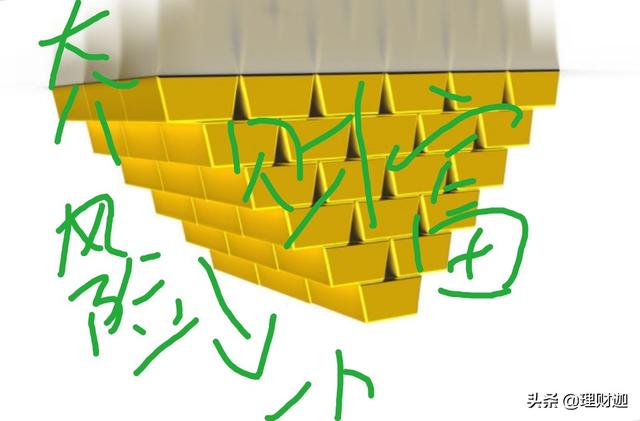

小結(jié):你的這20萬資產(chǎn),總體上風險偏高,呈現(xiàn)一個倒金字塔形狀:高風險資產(chǎn)占了大頭。

那么就有可能出現(xiàn),在市場波動的情況下資產(chǎn)大幅波動,縮水,或者流動性方面的問題。

但是如果市場走好的話也有可能獲得較高的收益這就要需要你根據(jù)自己的風險偏好來取舍。

總體的建議是,削減基金,以及余額寶的占資比例,

增加基礎,低風險產(chǎn)品配置,更穩(wěn)一些畢竟理財,關乎到我們一生和財富。

閱讀全文