為什么要有社保才能認定視同繳費年限?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

這種說法是錯誤的。并不是有社保才能認定視同繳費年限,而是在有社保之前,有國家認可的連續工齡才能有視同繳費年限。

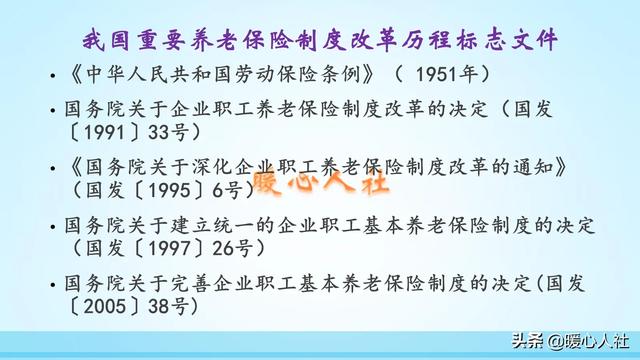

社會保險制度,是1991年《關于企業職工養老保險制度改革的決定》開始全面建立起來。在1986年10月,國家通過國營企業實施勞動合同制,對于新入職的職工實施社會保險制度,職工本人和單位共同繳費。

雖然說1951年國家實施過勞動保險條例,不過勞動保險條例的規定都是由用人單位承擔全部的保險費,個人不繳費。而且有關勞動保險基金的計提于1969年終止。

對于實施個人養老保險繳費制度以前的連續工齡,可以視同繳費。社會保險法規定了視同繳費年限期間的社會保險費是由國家承擔。

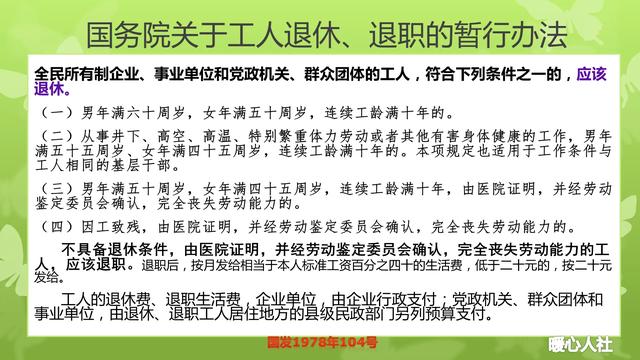

為什么非要是連續工齡?一方面是因為連續工齡是以前辦理退休的主要條件和退休費核定的重要因素。根據1978年國務院關于工人退休退職的暫行辦法,國家要求全民所有制企業、事業單位和黨政機關、群眾團體的工人,符合相應的年齡,連續工齡滿10年的,應該辦理退休手續。同時根據連續工齡的長短,可以領取退休前本人基本工資50%~70%的退休費待遇。

另一方面,能夠認定連續工齡的只能是以職工檔案為準,而且有相應的限定條件,也就是全民所有制企業、事業單位、黨政機關、群眾團體的工人、干部。這樣的范圍設置,主要還是由于當時的歷史原因設定的。

所以,在養老保險制度改革的時候,為了保持養老制度的連續性,還是按照過去退休制度的范圍和條件,將國有企業固定工人、機關事業單位職工的連續工齡轉化為視同繳費年限,另外像過去需要安置工作的軍人的軍齡、知青的務農時間也可以認定為連續工齡,轉化為視同繳費年限。

閱讀全文