稅延型養老保險三地試點 中國破解老齡化解決方案

發布時間:2023-08-18 19:51:53 來源:網絡投稿

2018年4月12日,財政部、稅務總局、人社部、中國銀行保險監督管理委員會、證監會五部門聯合發布了《關于開展個人稅收遞延型商業養老保險試點的通知》(以下稱“《通知》”),自2018年5月1日起在上海市、福建省(含廈門市)和蘇州工業園區三地實施個人稅收遞延型商業養老保險試點。

根據《通知》精神,試點地區個人通過個人商業養老資金賬戶購買符合規定的商業養老保險產品的支出,允許在一定標準內稅前扣除。計入個人商業養老資金賬戶的投資收益,暫不征收個人所得稅,個人領取商業養老金時再征收個人所得稅。試點期限暫定一年。

中國社會老齡化壓力

所謂稅延型養老保險,是指投保人在稅前列支保費,等到將來領取保險金時再繳納個人所得稅,這樣可略微降低個人的稅務負擔,并鼓勵個人參與商業保險、提高將來的養老質量。

人口老齡化一直是我國黨和政府高度重視的工作之一。2016年1月22日,時任人社部新聞發言人李忠指出,中國已經逐漸進入老齡化社會,截止2014年,60歲以上老年人口達到2.1億,占總人口的比例15.5%;另據國家統計局2018年1月最新數據統計,60周歲及以上人口24090萬人,占總人口的17.3%,其中65周歲及以上人口15831萬人,占總人口的11.4%。按照聯合國的傳統標準是一個地區60歲以上老人達到總人口的10%,新標準是65歲老人占總人口的7%,即該地區視為進入老齡化社會。也就是說中國在四年前就進入到了老齡化社會,目前中國老年人口比例嚴重超標。

據有關部門預測,到2035年老年人口將達到4億人,失能、半失能的老人數量會進一步增多。

因此,黨的十九大報告明確提出了積極應對人口老齡化,構建養老、孝老、敬老政策體系和社會環境,推進醫養結合,加快老齡事業和產業發展。要在“老有所養”上不斷取得新進展。對于人口老齡化的問題,國家衛生計生委副主任崔麗在接受媒體采訪時表示2018年是近年政府工作報告中涉及衛生領域內容最多的一次。中央與地方對醫療衛生事業改革給予了很大投入與支持,全社會都在積極應對人口老齡化的問題。

所以無論是從商機角度還是老年人的需求,養老都已經成為資本競相追逐的新“風口”。養老產業細分市場眾多,主要包括養老地產、養老金融、養老服務和老年用品四個領域,資本蜂擁養老細分行業。

根據中國社科院2016年發布的《中國養老產業發展白皮書》,預計到2030年中國養老產業市場可達13萬億元。

稅延養老險種減輕政府壓力

人口統計數據顯示,我國從1999年進入人口老齡化社會到2017年的18年間,老年人口凈增1.1億。但是盡管國內的老齡化問題加劇,然而國內的養老體制仍舊不完善。從上世紀九十年代起,提出的多層次養老保障體系,到現在基本養老保險、企業補充養老保險和職工個人儲蓄性養老保險(即所謂的第一、第二和第三支柱)所占比例分別是78%、8%和4%,比例嚴重失調。

個人稅收遞延型商業養老保險試點醞釀11年,它的到來即將釋放政府基礎養老保險的壓力。在基本養老保險基礎上,我國政府迫切需要建立和完善第二、三支柱,此次稅延養老險種試點地選擇了三個不同層次類型的地區,說明政府急需搜集掌握試點數據、試點反饋來完善最終的政策。

試點結束后,公募基金未來有望參與個人稅收遞延型養老保險,并有望成為第三支柱的主力。根據美國的既有經驗,個人稅收遞延型商業養老保險將成為上千億的藍海。保險、公募、銀行均摩拳擦掌,將大展身手。

中國國平安相關人士向中國資本觀察記者透露,推廣稅延型養老保險產品從企業導流更容易,而個人投資理財者應量力而行,盡量遵循“低收入低風險,高收入高風險”的原則。

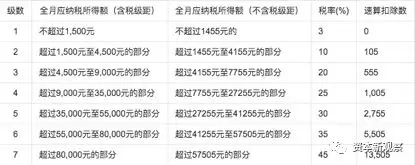

目前國內個稅征收適用七級個稅累進稅率(如下圖),累計稅率達到10%的群體均適合購買稅延型商業養老險。

稅務總局所得稅司司長鄧勇在新聞發布會上稱,“試點政策從個人稅收遞延型商業養老保險的繳費、投資收益、領取3個環節作了稅收優惠規定……改變了此前個人儲蓄性養老保險和商業養老保險沒有稅收優惠的現狀,有利于調動個人參與養老賬戶積累的積極性,為個人養老增加新的資金保障,為實現‘健康中國’發揮積極促進作用。”

養老“攻堅戰”

隨著試點日的逼近,各大保險公司也即將上馬稅延型商業養老產品,業內對此表示非常期待。至于如何向市場推廣,知情人士向記者透露,目前大型保險機構和公募基金都管理著許多企業的年金資產,因此從企業導流會更容易;而相比于個人養老產品,由于國內還沒有養成購買保險產品的習慣,而且個人收入不同、對風險收益比要求不同,少數幾款產品也遠遠達不到市場的需求。因此,個人商業養老產品需要較長時期的發展,也需要保險公司去攻堅。

中國平安某高管告訴中國資本觀察記者(ID:zhongguozibenguancha),這些稅延型商業養老險會優先吸引熟悉資本市場的人群。比如月薪收入八千元的人群中,買低風險收益的商業養老險,收益假設有5%,而交稅的話要交10%,兩邊算下來就是15%,而且不考慮復利。因此熟悉資本市場的人更傾向于買入。

目前,保險產品已獲得了先發優勢,公募基金等產品在一年內只是籌備階段,包括中登公司平臺的信息對接,基金公司對稅延型養老產品的研發設計等。保險公司將如何有效利用先發優勢,以及公募基金當如何準備養老產品,中國資本觀察將持續關注。

同時,稅延型養老保險將引入權威第三方平臺進行聯合監管,確保商業養老保險資金的安全性和投資的規范性。試點期間將使用中國保險信息技術管理有限責任公司建立的信息平臺(以下簡稱“中保信平臺”)。個人商業養老資金賬戶在中保信平臺進行登記,校驗其唯一性。個人商業養老資金賬戶變更銀行須經中保信平臺校驗后,進行賬戶結轉,每年允許結轉一次。中保信平臺與稅務系統、商業保險機構和商業銀行對接,提供賬戶管理、信息查詢、稅務稽核、外部監管等基礎性服務。參保人可隨時查詢投保繳費、產品收益、保險公司收費等信息,防止銷售誤導。

此外,還要做好中國證券登記結算有限責任公司信息平臺(以下簡稱“中登公司平臺”)與商業銀行、稅務等信息系統的對接準備工作。同時,由人社部、財政部牽頭,聯合稅務總局、中國銀行保險監督管理委員會、證監會等單位,共同研究建立第三支柱制度和管理服務信息平臺。

銀河證券基金研究中心總經理胡立峰認為,通知明確了三個平臺的概念與發展路線圖,中保信平臺、中登公司平臺和第三支柱管理服務信息平臺依次順序遞進,并且明確了賬戶投資范圍,試點期間先開展商業養老保險產品,試點結束后將公募基金等產品納入個人商業養老賬戶的投資范圍。

閱讀全文

下一篇:關于海南養老保險經辦規程的指南