養老金計算是怎么來的?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

很多人不理解我們的養老金計算是怎么來的?我們大家看一下養老金計算的通用公式吧。

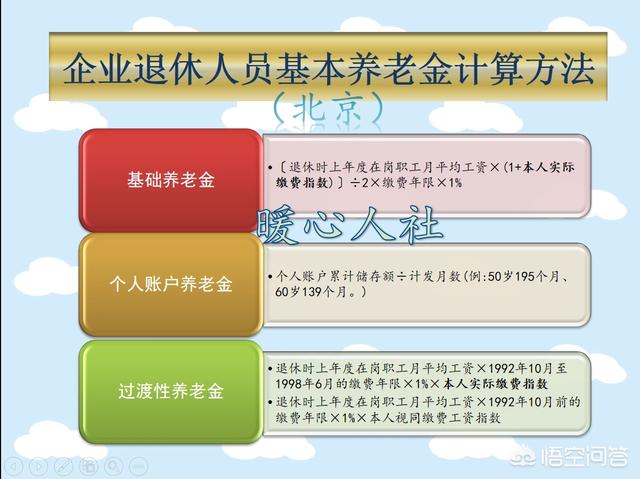

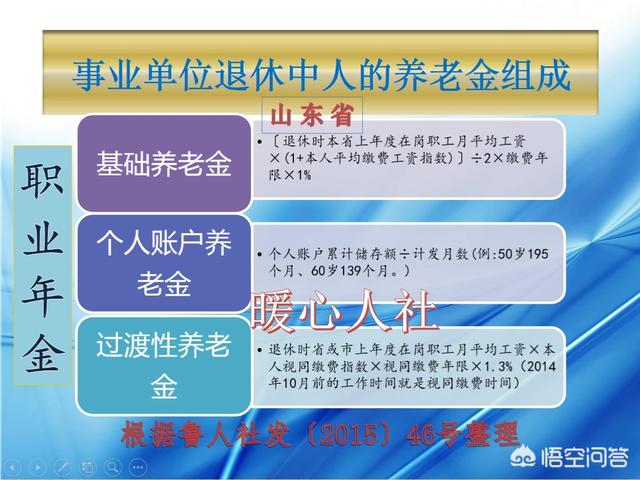

全國通用的養老金計算公式就是這樣,包括基礎養老金,個人賬戶養老金和過渡性養老金三部分。

個別較好的企業還有企業年金制度,機關事業單位是職業年金。

其實通過分析養老金計算公式,我們的工齡還是十分重要的。

比如基礎養老金,全國統一的計算方式是,等于,本人退休上年度的社會平均工資和本人指數化的平均繳費工資的平均數,乘以繳費年限,乘以1%。

本人指數化平均繳費工資是這樣計算。我們每年的交費基數和當年的社平繳費基數的比例,就是本人的當年繳費指數。比如我們按照60%的社會平均工資繳納社保,我們的交費指數就是60%。

所有年份的繳費指數平均起來就叫做平均繳費指數。

退休時用退休上年度的社會平均工資乘以平均繳費指數,就是本人的指數化平均繳費工資。

繳費年限就是我們的工齡。但是如果我們工作企業沒給我們交納社保,或者在養老保險制度建立之前,我們的連續工齡不被國家認可,是不會計算為繳費年限的。但是這種情況比較少。

其實通過基礎養老金的計算公式,我們就可以看出,繳費年限越長,退休待遇越高。

大家注意繳費年限,實際上是具體到每一個月,并不是按年計算。比如我們繳費年限是35年1個月,我們在計算基礎養老金時,實際上是按照35.083年計算的。

個人賬戶養老金,等于退休時個人賬戶的余額,除以退休年齡確定的計發月數。這個倒跟工齡沒有關系。

不過實際上,個人賬戶余額的多少還是跟交費年限有很多關系的。因為每個月我們交納社保的話,都會按照繳費基數劃入個人賬戶8%,以前的時候可以高達11%。

過渡性養老金,實際上是對建立個人賬戶之前交費年限,由于缺少個人賬戶養老金的一種補償。可以說是跟工齡關系最大的了。因為根據我們國家規定,實施養老保險制度之前的國有企業固定工身份的連續工齡可以被認可為繳費年限,也包括上山下鄉知青跟復退軍人。

由此,可以看到35年工齡和40年工齡是有待遇差距的,但是待遇差距并不是按照五年一檔,而是具體到每一個月,每多一個月就多一部分待遇,這種計算公式可能是更為公平的。

最后值得提醒大家的是:我們交養老保險,如果在整年之后有個尾巴,比如多出一個月來,其實也是蠻占便宜的。因為我們國家每年在增長養老金待遇的時候,都有一部分按退休前繳費年限增長養老金的規定。而交費年限如果不足一年,這種計算方法并不是按照養老金計算公式具體到小數點后三位了,而是不足一年按一年計算。

雖然我們每一年調整養老金,可能只額外增加1到3元的養老金,但是一二十年累積起來也是挺可觀的。

閱讀全文