養(yǎng)老保險金能解決未來農(nóng)民的養(yǎng)老問題嗎?

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡投稿

農(nóng)村農(nóng)民的養(yǎng)老問題是一個老大難。由于農(nóng)村收入水平低,大家根本拿不出多少錢作為養(yǎng)老保險繳費使用。

2019年農(nóng)村居民人均可支配收入是1602億元,收入中位數(shù)只有14389元。一個三口之家,一年也就四五萬元的收入,如果一年拿出近萬元參加養(yǎng)老保險,這是一種非常重的負擔。

國家為農(nóng)民設立的養(yǎng)老保險制度叫做新農(nóng)村養(yǎng)老保險,2009年開始試點,2014年并入了城鄉(xiāng)居民養(yǎng)老保險。

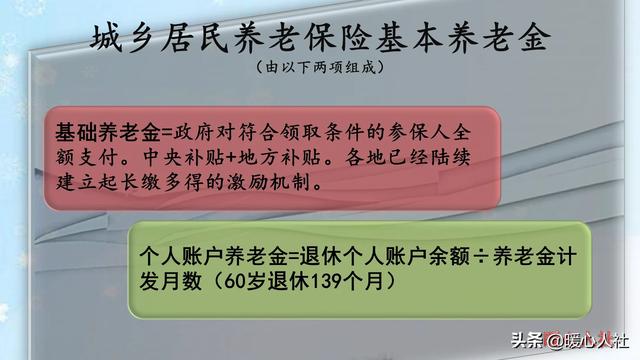

城鄉(xiāng)居民養(yǎng)老保險待遇,主要有國家補貼的基礎養(yǎng)老金和個人繳費形成的個人賬戶養(yǎng)老金。

基礎養(yǎng)老金,從2018年1月1日開始全國的最低標準是88元每月。2020年還會繼續(xù)提升,不過具體調(diào)整標準還沒有出臺。全國各地普遍的標準是在100~170元之間,一些發(fā)達地區(qū)還是比較高的,比如說無錫500元每月,北京820元每月,上海1100元每月。

個人賬戶養(yǎng)老金,主要是有個人繳納養(yǎng)老保險費、政府補貼、集體補助和有關的利息形成。集體補助,一般是失地農(nóng)民或者當?shù)丶w經(jīng)濟較為有錢才能夠享受到。政府補貼一般是30元到幾百元不等。國家規(guī)定最低是30元,也就是說繳納100元,進入個人賬戶至少130元。

個人賬戶養(yǎng)老金,說實話應當是繳費錢數(shù)越多,養(yǎng)老金越高,可是很多人繳費只按照最低檔次繳納。

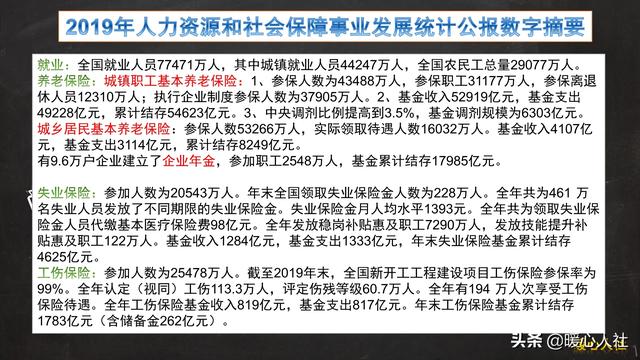

根據(jù)人社部數(shù)據(jù)顯示,2019年城鄉(xiāng)居民養(yǎng)老保險參保人員53266萬人,其中領取待遇人員16032萬人,也就是說繳費人員37234萬人,這些人繳納的養(yǎng)老保險是4107億元。有人說平均1000多元啊,挺高的?實際上,基金收入中大部分都是政府財政補貼的基礎養(yǎng)老金,這部分金額一般占到養(yǎng)老保險基金支出的80%~90%。

看一下養(yǎng)老保險累計結余,2018年末城鄉(xiāng)居民基本養(yǎng)老保險基金累計結存7250億元,2019年變成了8249億元。如果說累積結余利息,只按照2%計算利息,2018年的7250億元就會變成7395億元。2019年養(yǎng)老保險基金實際上只增加了854億,人均增加229.3元。我們知道按最低基數(shù)繳費政府都要補貼30元,也就是說平均每人實際繳費,只有一年不到200元。這樣的繳費檔次能產(chǎn)生更高的養(yǎng)老金,是不可能的事情。

總體來看,要想提升農(nóng)民的養(yǎng)老待遇,沒有資金來源可不行。可能農(nóng)民手中較值錢的資產(chǎn)只有耕地和宅基地了,因此有的人大代表建議通過建立土地承包權、宅基地、住房的國家回購模式,為農(nóng)民提供高高的養(yǎng)老金。畢竟大部分農(nóng)民子女都到城鎮(zhèn)中生活了。

未來城鎮(zhèn)化是難以避免的事。畢竟我們的生產(chǎn)效率越來越高,每家可承包的幾畝地產(chǎn)出不了多少附加價值,養(yǎng)活不了一家的。目前我們國家城鎮(zhèn)化率已經(jīng)達到了60.6%,2019年新增城鎮(zhèn)人口1700多萬。希望國家能夠在城鎮(zhèn)化過程中,向中老年農(nóng)民有關就業(yè)、養(yǎng)老政策進行傾斜,解決他們的養(yǎng)老問題。

閱讀全文

上一篇:濟南市工傷保險條例全文

最新文章

更多>>

相關問答

- 理財通太平養(yǎng)老頤養(yǎng)天天幾點開售

- 2021年廣東省退休人員補發(fā)養(yǎng)老金嗎

- 全民保養(yǎng)老金2020可以領多久

- 支付寶全民保終身養(yǎng)老金怎么退保

- 全民保養(yǎng)老金2020身故有保險金嗎

- 全民保養(yǎng)老金2020怎么退

- 平安頤享延年養(yǎng)老年金險投保規(guī)則

- 2021年四川退休職工養(yǎng)老金補發(fā)到賬時間是什么時候

- 怎么查看全民保養(yǎng)老金2020保單

- 全民保養(yǎng)老金2020對身體狀況有要求嗎

- 農(nóng)村養(yǎng)老保險一次性補繳政策2021是什么

- 全民保養(yǎng)老金2020保單中止了怎么復效