手上有10w的閑錢,選擇在銀行存款,還是買基金理財?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

這位投資人考慮到了10萬的閑錢理財,很好。但還要高瞻遠矚總體規劃。存銀行和買基金各有優勢。建議循環漸進,分散風險穩健理。

首先,來了解,10萬元閑錢,選擇在銀行存款,與買基金,各自的優勢和不足:

1,銀行存款。優勢不言而喻,本金安全性高,有存款保險保障,利息固定,便捷熟悉,還很靈活,可以提前支取。

不足也很明顯,賺錢積累財富不容易,面對通脹壓力,單獨依靠存款保值增值,力不從心呢。財富流失心痛。

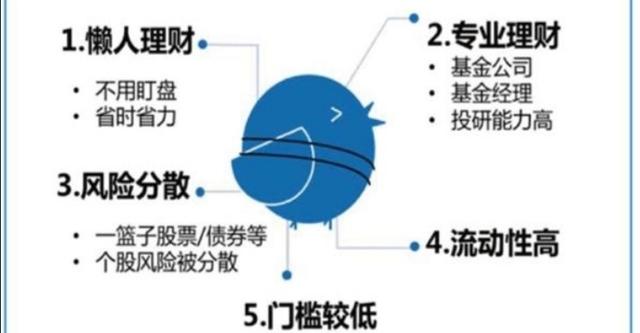

2,買基金。優勢是,有利于財富保值增值,獲得更高的浮動預期收益,而且種類繁多有利于個性化理財,同時專家管理,不需要過多的專業知識,門檻低,時間周期便于靈活把握,非常適合大眾投資理財,中長期積累財富。

如上圖,基金具有諸多的優勢。

不足呢,就是需要承擔非保本浮動收益的風險。當然,風險不能消除,但是可以有效的分散,例如定投基金,組合購買基金,就可以有效的多重分散風險,更穩。

小結:銀行存款和買基金理財,還真的各有優勢,誰也替不了誰。看來單獨購買,不如,存款加理財組合起來,強強聯合。

其次,10萬元閑錢,銀行存款加基金,組合理財,是一個更優化的選擇:

1,6萬元銀行存款。用來作為基礎的理財配置。本金相對安全又有固定收益,還相對靈活具有一定流動性。

2。4萬元購買基金。購買2~3只基金,進行組合投資,同時采用定投的方式投入,這樣多重分散風險,又有更多的收益來源,更穩。

小結:這個方案,考慮到了銀行存款和基金理財兩種產品的優勢和不足。還考慮到了風險分散財富保值增值,總體上較穩更優化。

綜上所述:十萬元閑錢,存款加基金理財,風險有效分散,

保持了一定流動性,靈活性。又有利于保值增值,還能應急避險,更穩一些收益來源更多一些,更適合10萬元閑錢理財。

閱讀全文