期貨交易,突破做多,空頭減倉(cāng),多頭增倉(cāng),哪個(gè)成功率高?

發(fā)布時(shí)間:2023-08-19 14:33:27 來(lái)源:網(wǎng)絡(luò)投稿

首先,我們來(lái)看這個(gè)問(wèn)題本身。

突破做多,這是你的入場(chǎng)方式。

它屬于裸K類的,即只看K線的高低點(diǎn)。

然后,空頭減倉(cāng)或者多頭增倉(cāng),這屬于持倉(cāng)量成交量的范疇。如果你要組合使用,那么你的入場(chǎng)就是多了一層過(guò)濾,屬于裸K配合持倉(cāng)量變化而入場(chǎng)。

單純的看這個(gè)問(wèn)題本身,題主的問(wèn)題很簡(jiǎn)單,兩者PK就完事了。即:

空頭減倉(cāng)式突破入場(chǎng)VS多頭增倉(cāng)式突破入場(chǎng)。

一般在研究這種類型問(wèn)題的時(shí)候,我們需要兩個(gè)層面去研究,理論假設(shè)+實(shí)際驗(yàn)證。

1、理論假設(shè)

從理論上推導(dǎo),答案是差不多,沒(méi)有啥成功率高低一說(shuō)。

因?yàn)椋还苁强疹^想減倉(cāng)所以買入平倉(cāng)導(dǎo)致的上漲,還是多頭想增倉(cāng)所以買入開倉(cāng)的上漲,他們的行為所導(dǎo)致的結(jié)果都已經(jīng)在當(dāng)下的盤面上體現(xiàn)出來(lái)了。

價(jià)格已經(jīng)把他們的行動(dòng)包容進(jìn)去了。

而未來(lái)的價(jià)格到底會(huì)怎么走,那是由未來(lái)的多頭和空頭的行為決定的。價(jià)格突破了,未來(lái)的多頭可能會(huì)大批量進(jìn)入導(dǎo)致價(jià)格繼續(xù)暴漲,同樣,未來(lái)的空頭也可能大量增倉(cāng)套保導(dǎo)致價(jià)格跌回之前的空間。

也就是說(shuō),你所見的增倉(cāng)和減倉(cāng)均已經(jīng)成為歷史,它們能夠造成的影響已經(jīng)被歷史走勢(shì)所消化,而未來(lái)的走勢(shì)由未來(lái)的頭寸變化決定,但是未來(lái)的頭寸們都是怎么想的我們是沒(méi)有辦法提前知道的,所以,依靠歷史頭寸的變化而想要更好的判斷未來(lái)并不現(xiàn)實(shí)。

所以說(shuō),它倆的成功率從理論上而言,應(yīng)該是不相上下的。

當(dāng)然了,這是理論層面的對(duì)吧。我知道,我是不可能通過(guò)這么幾句話就徹底的改變一個(gè)人的認(rèn)知的,除非你對(duì)我的崇拜達(dá)到了一種盲目的境地。

所以,我們還需要用實(shí)際走勢(shì)去驗(yàn)證一下。

2、實(shí)際驗(yàn)證

我寫了兩套量化的交易系統(tǒng)。

第一套,價(jià)格突破XX日高點(diǎn)并且突破日的持倉(cāng)量小于前一個(gè)交易日,直接入場(chǎng)做多,價(jià)格突破XX日低點(diǎn)并且突破日的持倉(cāng)量小于前一個(gè)交易日,直接入場(chǎng)做空。

是不是就滿足了空頭減倉(cāng)突破做多的條件?

第二套,價(jià)格突破XX日高點(diǎn)并且突破日的持倉(cāng)量大于前一個(gè)交易日,直接入場(chǎng)做多,價(jià)格突破XX日低點(diǎn)并且突破日的持倉(cāng)量大于前一個(gè)交易日,直接入場(chǎng)做空。

是不是就滿足了多頭增倉(cāng)突破做多的條件?

然后,我給這兩套交易系統(tǒng)設(shè)計(jì)了同樣的具有正向收益預(yù)期的出場(chǎng)規(guī)則,再配合上一模一樣的資金管理規(guī)則,組成了兩套整體。

然后,我用這兩套交易系統(tǒng)去測(cè)試目前期貨市場(chǎng)上所有的期貨品種的歷史走勢(shì),是不是就可以對(duì)比出,到底是減倉(cāng)上行的勝率高,還是增倉(cāng)上行的勝率高?

這兩套交易系統(tǒng),經(jīng)過(guò)我的測(cè)試,結(jié)果如下。

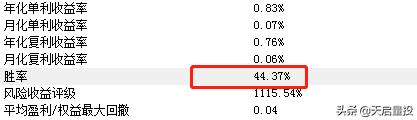

第一套的勝率是:

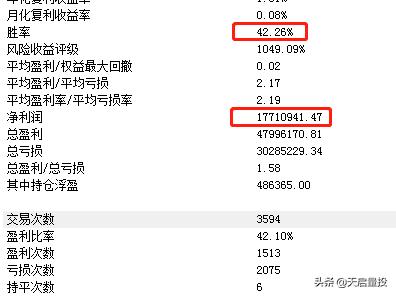

第二套的勝率是:

44%的勝率VS42%的勝率,我覺(jué)得這個(gè)結(jié)果偏差依然可以證明它倆的“勝率”,也就是題主所言的“成功率”是差不多的。

所以,理論推導(dǎo)+實(shí)際驗(yàn)證都可以證明,你減倉(cāng)做多或者增倉(cāng)做多,它倆的勝率是沒(méi)有什么太大的差別的。所以,它倆的VS,沒(méi)有什么高低之分。

問(wèn)題看起來(lái)是完事了對(duì)吧?可實(shí)際上,你需要研究的東西還很多。

3、試錯(cuò)效率

比如,它倆的勝率雖然看起來(lái)差不多,但是你知道這兩套測(cè)試的測(cè)試結(jié)果的利潤(rùn)方面嗎?在相同的資金管理下,在相同的時(shí)間段內(nèi),第一套,減倉(cāng)突破做多的利潤(rùn)是:1288萬(wàn)。而第二套,增倉(cāng)突破做多的利潤(rùn)是:1500萬(wàn)。

第二套,增倉(cāng)突破做多的利潤(rùn)為什么更多?

答案上一個(gè)圖也給了,因?yàn)樗慕灰状螖?shù)多。

也就是說(shuō),在所有的條件都相同的情況下,雖然兩者的勝率差不多,但是兩者的信號(hào)觸發(fā)頻率不同,增倉(cāng)上漲出現(xiàn)的概率明顯要比減倉(cāng)上漲出現(xiàn)的概率大,所以,它在單位時(shí)間內(nèi)的交易效率,就要比后者高。

比如下圖:

這一段的上漲趨勢(shì),每一次滿足我們創(chuàng)XX日新高的條件,全是由增倉(cāng)實(shí)現(xiàn)的,你如果減倉(cāng)突破做多的話,只能看戲。

因此,雖然勝率差不多,你還覺(jué)得它倆從整體框架上也一點(diǎn)區(qū)別都沒(méi)有嗎?

好了,現(xiàn)在我們推導(dǎo)到這里發(fā)現(xiàn),好像不同的入場(chǎng)方式還決定了整體的交易效率一說(shuō),那么,既然我們都討論出來(lái)效率了,你有沒(méi)有想過(guò),要不要試試把這個(gè)裸K+持倉(cāng)量過(guò)濾的入場(chǎng),徹底的去掉持倉(cāng)量只用更加簡(jiǎn)單粗暴的裸K式再試試?

在所有條件都沒(méi)有改變的前提下,去掉持倉(cāng)量過(guò)濾一說(shuō),結(jié)果如下:

勝率沒(méi)啥變化,凈利潤(rùn)相比于前兩者再度增加了一部分……

所以,基于目前的理論推導(dǎo)以及實(shí)際走勢(shì)的驗(yàn)證,我們可以認(rèn)為,增倉(cāng)上行做多和減倉(cāng)上行做多在勝率上是沒(méi)有區(qū)別的,但是,添加了這兩個(gè)條件,會(huì)讓我們?cè)趩挝粫r(shí)間內(nèi)的試錯(cuò)次數(shù)減少,進(jìn)而影響我們的交易整體效率。

閱讀全文

最新文章

更多>>

相關(guān)問(wèn)答

相關(guān)文章