現在60歲,有存款80萬是存銀行定期,還是買理財好呢?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

現在60歲,有存款80萬是存銀行定期,還是買理財好呢。確實讓人躊躇。總的原則還是因人而異。建議,穩字當頭,存款優先適當理財,優選產品分散風險,保值增值兩不誤,又適合自己的年齡,人生階段。

首先,存款80萬,是存銀行定期還是買銀行理財,要因人而異的分析:

1,60歲。女性的話已經退休,男性也要考慮未來生活了。總體上收入進入一個平穩階段,不宜承受過高的風險。

2,80萬存款。這個還真的合理規劃。存款的優點是,保本固定利息,流動性高便捷。但對于80萬存款,一是全部資產存款,有風險有過于集中的嫌疑,又需要結合存款保險制度適當分散,還要考慮到保值增值。

小結:有待于進一步優化,以穩為主分散風險,提升保障,保值增值。

其次,科學規劃,存款加理財。以存款為主,優選理財產品。既保值增值,又有一定流動性,還相對安全分散的風險,更好。

1,適當削減存款。本息合計,保持在50萬元以內,這樣本金和利息,都能受到存款保險的保障,更安心。可以考慮大額存單,加定存。

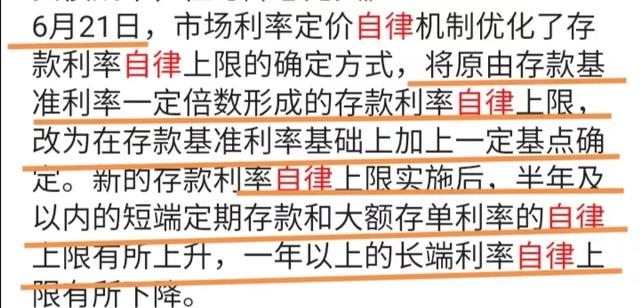

2,拿出25萬元購買國債。目前存款優惠利率的,自律定價方式已經改變,中長期存款的利率有可能下降,

國債的優勢再次突出。3年-5年期電子國債,年化票面利率3.8%~3.97%。每年付息,綜合收益更好。特別適合六十歲,或者中老年人。

3,每年拿出5000 元至1萬元,來買保險理財,了到5年期的。既有保障又有分紅,禮品更多,有些還有固定收益,一舉多得。特別適合中老年,長期閑錢,而且有固定來源的中老年朋友。受保險法保護,3-5年周期適中。每年1萬到5000元,負擔也不大。

4,日常生活的開支,保留一部分現金。剩下的可以放在余額寶,或者微信零錢通,通過貨幣基金理財見縫插針賺收益資金利用率大大提高,還方便日常購物掃碼。

小結:這個方案,分散了風險,總體上低風險,提升了資金利用率。有助于增加收益保值增值,還有流動性。

綜上所述:60歲有80萬存款,本文建議還是科學優化,存款加理財,存款為主,優選產品,分散風險,更多收益來源更靈活,更適合60歲或中老年投資人。

閱讀全文