理財產品天天盈利的不是工作日能贖回嗎?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

標題中談到的可能是允許靈活申購贖回的理財產品。但還有一點要糾正:理財產品是否天天盈利,是很難預測的。下面就來解答標題中的問題,總體上分為兩類。

首先,有一類靈活申購贖回的理財產品,無論是否天天盈利,都可以相對靈活的申購贖回,包括不是工作日。

這類理財產品大多有一定的約定,例如開放式貨幣基金,允許靈活的申購贖回有些會有一些額度限制。

這類相對靈活的理財產品,之所以能夠在工作日也可以贖回,一是提供了相應的服務。二是它往往有一定的備用金,專門用來,做日常贖回的頭寸。

小結:類產品,優勢是流動性靈活性高,不足也很明顯,由于有備用金,有可能會影響到,整體的收益率,以貨幣基金,部分銀行證券寽靈活理財為代表。

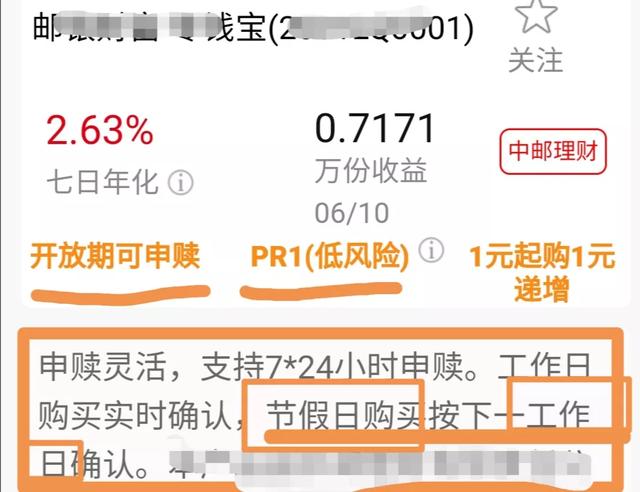

其次,來了解另一類,不是工作日也能贖回,但是無法確認份額,需要到下一工作日的理財,及其原因。

這有一類相對靈活的理財產品,在不是工作日,也允許贖回,例如,一些低風險活期理財,滾動理財等等,但不能確認份額,需要等到下一個工作日。

因為,客戶要贖回理財產品,那么作為理財產品,就必須賣出相應的投資品種,相應額度,換回現金,提供給投資人。但不是工作日,許多市場,例如證券市場,以及一些商品交易市場,外匯市場等等,是關閉的。而理財產品往往是投資在這些市場,市場關閉休息,它自然無法交易,變現,這中間也有一些不確定性,導致無法結算。

小結:這些理財產品,雖然也是很靈活的理財,不是工作日可以辦理贖回手續,但是無法確認份額,是很正常的,這類產品的靈活性流動性,有一定條件。以銀行,證券等,靈活理財產品為代表。

綜上所述:

理財產品有可能盈利,但不能保證天天盈利。因為,未來有一定的不確定性,這是理財所需要面對的風險,它可以分散,但不能消除。

市面上的,正規靈活理財產品,不是工作日大多可以辦理贖回,但是有的可以到賬,有的則需要,到下一工作日,確認后,才可。兩種產品,各有優點和不足,投資人可以根據自己的情況選擇,適合的更好。

友情提示:靈活理財包括基金。不是工作日,大多可以辦理贖回手續。但是否能夠,實時到賬,則分為兩類。這是一個重要的問題,在購買產品時建議詳細咨詢,相應的規則。做到心中有數。

閱讀全文