在銀行存了1000萬,要是銀行倒閉了,是不是只能得到50萬的賠償?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

標題顯然是對存款保險制度,理解的還不夠全面深入。實際上1000萬甚至更多的錢,如果真的存銀行合理的利用存款保險制度,是可以得到更高全面,本息,保障的

首先,要想解開標題中的疑問,還是要深入了解存款保險制度:

1,存款保險制度即為存款人存款提供了保障,又為推動銀行業,經營的良好環境,有很大作用。

2,存款保險制度,主要的規則是:

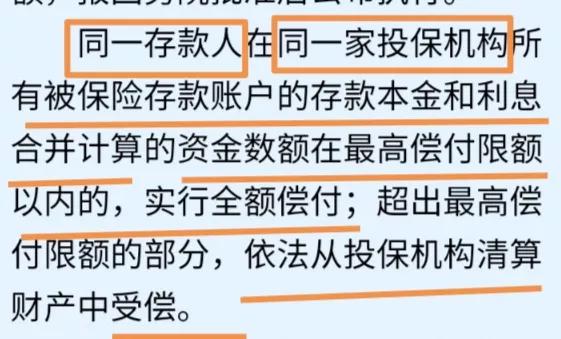

A,為同一存款人,在同一銀行(包含是該銀行有隸屬關系的分支機構,合并計算存款本息),存款本息合計,提供最高,50萬元的,限額保障。

例:老王在一家銀行的,市區營業部,有存款本息900萬元,同肘,在這家銀行的,一個縣營業部,還有存款本息100萬元。那么一旦出險,老王,能夠享受最高50萬元的存款保險保障。因為,他的錢是存在同一家銀行,只是不是一個營業廳,需要合并計算。

B,同一存款人,在不同銀行(沒有隸屬關系的銀行)的存款,同時,分別平等,享受最高50萬元的保障。

例:老王隔壁張阿姨,在一家銀行,有存款,本息合計50萬元。又在另外9家,沒有隸屬關系的,不同銀行,分別每家存了,本息合計50萬元的存款。

這樣,張阿姨的存款,在每一家銀行,同時享受本息合計50萬元的最高保障,這1000萬元的本息,風險,有效分散,安心無憂,樂享高息。

3,如果在銀行的存款超出了存款保險所保障的范圍最高50萬元,仍然可以從投保機構(破產銀行),清算財產中受償。

小結:可見,認真了解存款保險制度,是非常重要的,它能夠使我們有效的分散存款風險。

其次,來了解,銀行存了1000萬,如果銀行倒閉了,是不是只能得到50萬元的賠償:

第1種存法:大額集中存款。這1000萬全部存在了一家銀行,那么如果這家銀行倒閉,的確是能夠得到,最高50萬元的賠償。

第2種存法:大額分散存款。這1000萬如果分在兩家,不同銀行存款,如果其中一家銀行倒閉,可以得到最高50萬元的賠償。如果兩家同時倒閉可以得到最高100萬元的賠償。

以此類推,如果這1000萬,分別存入不同的銀行,同時,每家銀行本息合計,限制在50萬元(含50萬元)以內,這1000萬元以及它的利息,都受到了,存款保險的全面保障。安心樂享高息。

第3種情況:結構性存款。結構性存款是浮動收益,因此它的收益部分,無不在于存款保險的保障范圍內。

小結:1000萬,合理利用存款保險制度,科學分散風險,存款,更安心。

綜上所述:

1000萬,是金額很大的存款,真的有必要,結合存款保險制度,來分散他的風險。

同時,分散存款,不僅可以提升安全性,還可以使存款,更靈活流動性更好,特別是分散,提前支取,按活期計息風險,利息拿的更穩。

閱讀全文