現在銀行理財PR2低風險和PR3中風險,風險相差多少?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

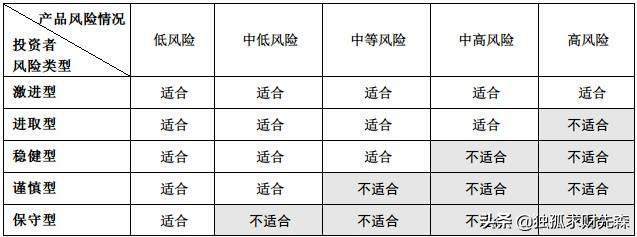

銀行包括其他金融機構在內,給投資者推薦理財產品之時最重要的就是要遵循適當性原則——理財產品的風險評級要和投資者的風險承受能力相匹配。

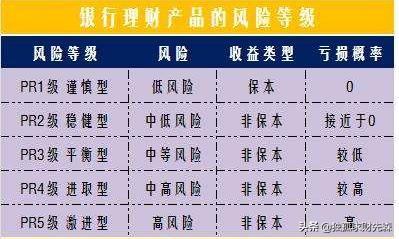

銀行理財產品的風險評級從低到高以劃分為PR1、PR2、PR3、PR4和PR5,分別表示低風險、中低風險、中等風險、中高風險和高風險;而投資者的風險承受能力從低到高可以劃分為保守型、謹慎型、穩健型、進取型和激進型。根據適當性原則,保守型的投資者只能配置PR1級的產品,激進型投資者則可以選擇從PR1到PR5級的所有產品。

PR2級表示的理財產品是中低風險的,適合的理財產品一般是偏債類的固收型產品以及貨幣基金等;而PR3級則是表征中等風險的,比如債券、債券型基金等。按照風險與收益對應的原則,高收益自然對應高風險,低收益對應低風險,PR2和PR3級的理財產品就是兩個不同層級的,沒有好與不好之分,只有與投資者個人的風險承受能力是否匹配的問題。

因此,投資者首先要做的就是確認自己的風險承受能力屬于哪一類型,以此為依據來選擇相應的理財產品就可以了。

閱讀全文