什么情況?早盤北向資金突然大幅流入

發(fā)布時(shí)間:2023-08-19 14:33:27 來(lái)源:網(wǎng)絡(luò)投稿

此外,對(duì)流動(dòng)性以及國(guó)際風(fēng)險(xiǎn)更為敏感的交易型北向資金,是過(guò)去兩個(gè)月以來(lái)大進(jìn)大出的主力。往后看,在高位利差以及人民幣強(qiáng)勢(shì)的組合下,相對(duì)而言中國(guó)資產(chǎn)具有更高的預(yù)期收益。

銀行股獲大幅增持

國(guó)盛證券表示,7月由北向資金交易盤主導(dǎo)的大進(jìn)大出已基本告一段落,8月交易盤繼續(xù)外流,但幅度明顯收窄,而配置型資金繼續(xù)保持長(zhǎng)期流入。從成交額角度看,北向資金成交額自7月以來(lái)持續(xù)回落,交易型北向資金對(duì)市場(chǎng)的短期影響在逐漸弱化。

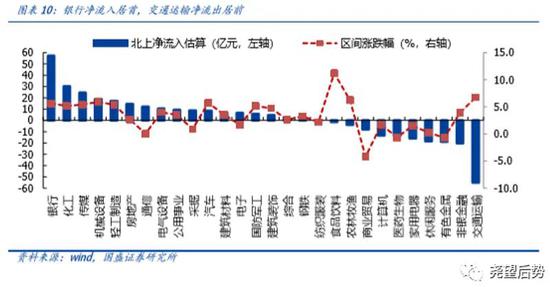

同時(shí)國(guó)盛證券統(tǒng)計(jì)顯示,銀行板塊在過(guò)去一段時(shí)間獲北向資金大幅增持,同時(shí)化工、傳媒等非重倉(cāng)板塊流入居前。從行業(yè)月度流動(dòng)看,銀行、化工和傳媒行業(yè)8月獲買入居多,分別凈流入57.04億元、29.43億元和24.40億元;同時(shí)交通運(yùn)輸、非銀金融和有色金屬行業(yè)流出居多,分別凈流出55.08億元,20.30億元和18.92億元。

7月初大盤曾在銀行為代表的大金融板塊提振下快速拉升,但此后銀行板塊便陷入陰跌回調(diào)的走勢(shì)。不過(guò)從歷史來(lái)看,A股市場(chǎng)銀行板塊常有“年底行情”。

海通證券(14.800,0.47,3.28%)此前的一份策略報(bào)告中提到,基于排名考核制度,公募機(jī)構(gòu)存在配置銀行的需求。在海通證券看來(lái),四季度博弈因素增多,往往是市場(chǎng)變盤的節(jié)點(diǎn),在這樣的情況下,流動(dòng)性較好、且便于機(jī)構(gòu)在短時(shí)間收集籌碼的銀行板塊往往容易成為彎道超車的潛在籌碼。

此外,高確定性也是銀行股在四季度更容易受到追捧的原因。國(guó)盛證券表示,每年的10月至次年4月,為A股的業(yè)績(jī)真空期,相比其他板塊,銀行的業(yè)績(jī)確定性凸顯。

閱讀全文

最新文章

更多>>

相關(guān)問答

- 農(nóng)銀時(shí)時(shí)付和農(nóng)銀時(shí)時(shí)付私行有什么區(qū)別

- 醫(yī)保外用藥責(zé)任三者險(xiǎn)是什么

- (0755)是什么催收

- 贖回資金三個(gè)工作日后才可注銷是什么意思

- 資金獲利了結(jié)造成跌停是什么意思

- 向保監(jiān)會(huì)申請(qǐng)全額退保需要什么證據(jù)

- 理財(cái)產(chǎn)品為什么不能全額贖回

- 分期樂為什么要先付29塊錢

- 支付寶房抵貸五年循環(huán)額度是什么意思

- 風(fēng)險(xiǎn)測(cè)評(píng)c1到c5有什么區(qū)別

- 學(xué)校統(tǒng)一買的100元保險(xiǎn)是什么保險(xiǎn)

- 股票打新已觸發(fā)是什么意思