民間借貸新規(guī)下首個司法判決出爐!法院如何認(rèn)定借貸利率?

發(fā)布時間:2023-08-19 14:33:27 來源:網(wǎng)絡(luò)投稿

近日,中國裁判文書網(wǎng)公布了民間借貸新規(guī)施行后首個案例。

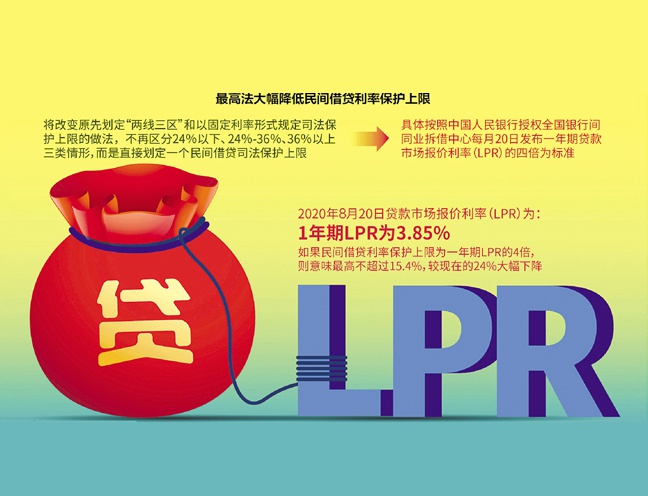

最高法于8月20日發(fā)布新修訂的《關(guān)于審理民間借貸案件適用法律若干問題的規(guī)定》,為利率上限劃定了新的紅線,設(shè)定為不超過一年期貸款市場報價利率的4倍(目前為15.4%)。

小編8月24日刊發(fā)題為《民間借貸新規(guī)有漏洞?機構(gòu)稱鉆空子仍能做出70%的高利貸,魔鬼就藏在還款方式,金融小白當(dāng)心!》的文章指出,民間借貸新規(guī)或有漏洞,如果出借人在還款方式上隱藏“魔鬼”,在分12期的產(chǎn)品中,采取前3期償還全部本金,后9期等額還少量資金的方式,可以做出年化實際利率達70%的借貸產(chǎn)品,但是名義利率仍然符合民間借貸新規(guī)的上限規(guī)定。報道刊發(fā)后,在業(yè)內(nèi)產(chǎn)生廣泛的影響。

記者發(fā)現(xiàn),在8月26日公布的這批案例,其中一個竟然是第一期還款總金額就達借款本金總額的一半。那么法院判決時有沒有考慮分期還款這個“魔鬼”呢?

民間借貸利率保護上限錨定為1年期LPR的4倍。最新1年期LPR為3.85%,4倍即為15.4% IC photo

民間借貸利率保護上限錨定為1年期LPR的4倍。最新1年期LPR為3.85%,4倍即為15.4% IC photo

借貸經(jīng)過:借40萬,還70萬,本息分2期還

記者從中國裁判文書網(wǎng)8月26日發(fā)布的民間借貸糾紛案件中發(fā)現(xiàn),其中一份依據(jù)最高法新規(guī)審理的判決書,恰恰涉及分期還款。

這是湖北省宜昌市夷陵區(qū)人民法院對董金平與陳俊宏、袁敏民間借貸糾紛的一審民事判決書。

我們先來看看案件借款及還款經(jīng)過。

1. 借款40萬,約定利息30萬

2018年6月13日前后,被告陳俊宏向原告董金平借款40萬元,根據(jù)二者的《借條》約定,借款總利息為30萬元。

2. 約定借款期限:

超過1.5年(2018年6月13日~2019年12月31日)

3. 約定還款方式

本息分兩期付:第一期2018年底付20萬元整;第二期2019年12月31日付50萬元整。

4. 還款結(jié)果

2019年1月30日(第一次還款日),陳俊宏向董金平還款20萬元(其中有4萬元系用董金平丈夫欠陳俊宏的4萬元進行沖抵)。

2020年6月4日(第二次還款日),陳俊宏再還董金平5萬元。

其余借款本息未能及時償還。

為此,原告董金平將陳俊宏訴至法院,請求法院判令陳俊宏及其前妻立即歸還借款本金40萬元,并從2019年8月1日起以40萬元為基數(shù)按月利率2%支付利息至本金清償之日止。審理中,董金平陳述陳俊宏還款16萬元已按年利率36%沖抵截止到2019年8月1日的利息。

在這一案中,對于借貸事實和本金的認(rèn)定都不是什么難事,但是作為最高法關(guān)于民間借貸利率保護上限的新規(guī)8月20日出臺后首個判決案例,本案中對于借貸利率的認(rèn)定以及之后應(yīng)還本息的計算就變得很有意義。

那么,我們來看看法院是如何計算的?

年化利率按名義利率算 實際利率高得多

首先,在當(dāng)事人借款利率是否超出民間借貸利率新紅線的問題上,法院認(rèn)為,陳俊宏在《借條》中約定“總利息30萬元”,經(jīng)折算自借款之日(2018年6月13日)起至約定的最后一次還款之日止的年利率為49.14%,已遠(yuǎn)遠(yuǎn)超出年利率15.4%的規(guī)定,超出的利息約定無效。

我們可以看到,在此案中,宜昌市夷陵區(qū)人民法院得出借款年利率為49.14%的結(jié)論,是適用了最高法司法解釋中采用的名義利率計算方法,即以最初借款本金為基數(shù),借款利率=借款利息總和/(最初借款本金×實際借款天數(shù)/365天)。

以這一口徑計算的年化利率為名義利率,仍有漏洞,即還款方式中仍會隱藏魔鬼:采用分期還款后,實際利率是遠(yuǎn)遠(yuǎn)高于這一名義利率的。

實際上,在金融學(xué)里存在兩種利率口徑,一種是名義利率,它是用實際支付的利息總和,除以最初放款的金額,再根據(jù)放款的期限測算年化。也就是最高法司法解釋中采用的利率算法。

另一種是實際利率,與名義利率的區(qū)別是需要減去已還掉的本金后再計算剩余本金的利息,即當(dāng)期利息的計息基數(shù)是剩余貸款本金。

在上面這個案例中,年化名義利率達到了49.14%,分期方式也比較極端:

借期為18個月+18天,分成兩期還本息,而第一期還款時間在約第6個月,這一期還款金額竟達到了最初本金數(shù)額的一半。

這樣的話,實際利率是遠(yuǎn)遠(yuǎn)高于名義利率49.14%的,因為在還掉本息20萬后,后面1年的時間里,陳俊宏使用的本金實際沒有40萬了,但后面這一年的利息仍是以最初本金40萬來計算的。

漏洞:同樣借40萬,名義利率合規(guī),實際利率可達23.75%

為了便于讀者理解以名義利率判斷是否踩紅線存在的漏洞,我們來看看這種情況:

董金平借給陳俊宏的40萬元,假設(shè)按15.4%這一合規(guī)的年化名義利率計算,借款期限約定為1.5年(18個月),總利息應(yīng)該是:40萬元×15.4%×1.5=9.24萬元。

那么,按名義利率,借1.5年的情況下,陳俊宏應(yīng)還董金平的合規(guī)本息總額應(yīng)為:40萬元+9.24萬元=49.24萬元。

而在名義利率符合最高法規(guī)定的利率上限(目前為15.4%)的情況下,通過在還款方式上稍做“手腳”,比如分3期還款,每期為6個月,第1期還20萬元,余下兩期各還14.62萬元【(49.24萬元-20萬元)/2】,調(diào)用公式計算,立馬就能做出一個年化實際利率達到23.75%的合規(guī)貸款產(chǎn)品。

23.75%的利率已經(jīng)遠(yuǎn)超過最高法的利率上限(目前為15.4%),但用名義利率的計算方式卻沒有踩紅線,仍然受法院的保護,但23.75%的利率算不算高利貸?這還只是構(gòu)建了一種非常簡單的產(chǎn)品,如果再設(shè)計多期還款,先還本金方式,還可以設(shè)計出50%、甚至70%利率的貸款,并且都不會踩到最高法借款利率上限的紅線,但這樣的產(chǎn)品卻是名副其實的高利貸。

如果還款方式是到期一次還本付息,那么名義利率就等于實際利率;但是如果“巧妙”地設(shè)計還款方式,就如我們上文中所舉的這種例子,借款人在第一期就還掉20萬元,這20萬元里有多少是本金呢?

在第一期的6個月(0.5年)里,借款人實際使用的資金是40萬元,按合規(guī)名義利率15.4%計算利息,這6個月的利息總和是:40萬元×15.4%×0.5=3.08萬元。

總計還款20萬元中,有3.08萬元是利息,這一期還款中還掉的本金是:20萬元-3.08萬元=16.92萬元。所以,出借人已經(jīng)收回了16.92萬元本金,后面計算利息時應(yīng)該減去這部分,再乘以借款利率。

法院判斷是否踩紅線的依據(jù)也應(yīng)該是采用實際利率,才更為公允,也才能堵住高利貸的漏洞。

分期應(yīng)還利息:按當(dāng)期剩余本金分段計算

夷陵區(qū)法院對董金平與陳俊宏這份借款合同年化利率的認(rèn)定,采取的是名義利率口徑,對超過一年期貸款市場報價利率四倍的部分不予支持。

那么,接下來借款人該還多少本金和利息?

閱讀全文