民營銀行的“反擊戰” 有銀行存款利率暴漲超4%!

發布時間:2023-08-19 10:01:12 來源:網絡投稿

民營銀行的“反擊戰”

余額寶的收益率今年以來持續下跌,目前已經跌至2.5%!要知道它的巔峰時刻可是6.76%,也正是因為它的高收益率才從銀行手中搶走了大量用戶和現金。

然而最近卻有一批民營銀行對“支付寶們”和大型國有銀行發動了“反擊”。

它們的“活期存款”產品利率竟然超過4%,最高的達到4.5%!遠超余額寶。

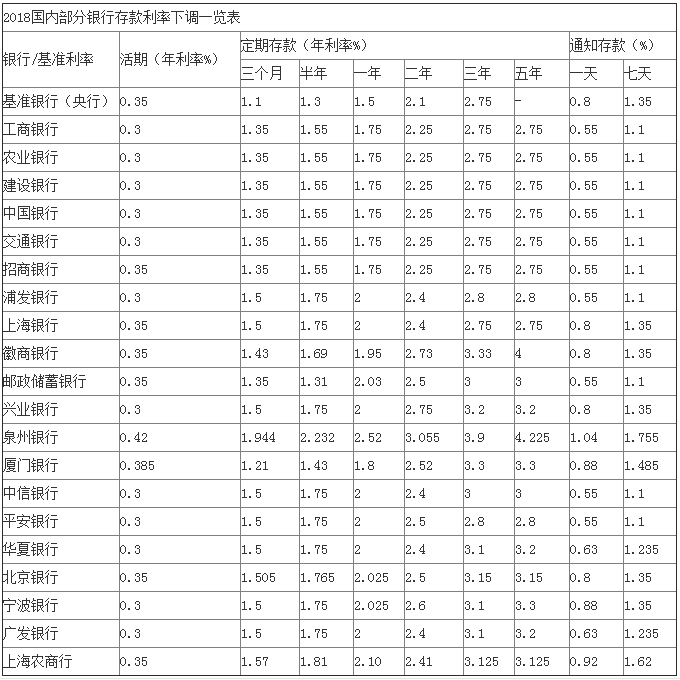

活期存款大家都不陌生,它是一種存款戶可隨時存取和轉讓的銀行存款,存款利率一般較低,目前大型國有銀行的活期存款利率多為0.3%和0.35%,如下圖所示:

而這些民營銀行推出的“活期存款”利率竟然高達4%,簡直是逆天,甚至已經超過了傳統銀行定期存款的利率。

如果他們的業務得到推廣,傳統國有銀行的生意豈不是都要被搶光?它們會不會是繼余額寶之后的又一個金融業“攪局者”?

余額寶是一種貨幣基金,但是由于它隨時可以取用,跟通常的基金大不相同;對用戶來說又基本跟銀行活期存款無異,但是它的收益水平卻超過銀行活期存款的10倍以上,所以它在一定程度上顛覆了銀行的一些業務,所以說它是金融業的“攪局者”。

余額寶的高收益源自于貨幣基金的高收益,畢竟一個基金的收益如果還趕不上銀行存款,那它也沒有存在的必要了。余額寶的高明之處在于把基金做成了“存款產品”,既保證了收益性又保證了便捷性,還免手續費。

而這些民營銀行的做法是直接提高了活期存款利率。

閱讀全文