最近各期限利率均值全面上升,大額存單為什么“漲聲”一片?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

2019年3月份以來,銀行各期限的存款利率均值已經保持連續三個月上漲。而其中,大額存單作為各大銀行“攬儲”的利器,受到市場投資者的普遍歡迎,利率一升再升!

銀行大額存單業務

2015年6月2日,央行發布《大額存單管理暫行辦法》,標志著我國大額存單正式啟動發行!但自2015年至2017年底,銀行大額存單發行量一直并不算高,究其原因、大致如下:

大額存單起存門檻較高。2016年雖然將參與門檻從30萬元調整至20萬元,不過對于普通儲戶來說,20萬元資金的門檻依舊很高!

其利率相比于保本理財產品而言根本沒有任何的優勢!2016年,大額存單利率可較基準上浮40%(3.85%),而此時銀行保本、保收益的理財產品,普遍年化收益能達到4%以上!

不過,自從資管新規、理財新規發布,銀行理財產品打破剛性兌付之后,這一情況得到很大改觀!

從相關數據可以看出,2018年三季度以后,銀行大額存單發行量明顯大幅增加!2018年第四季度、2019年一季度,銀行大額存單發行量分別同步增長了95.68%、97.33%,大額存單規模每季度發行量突破4.4萬億(2019年一季度)!

再加上,隨著利率市場化進程的加快,大額存單的利率上限進一步放開,大型銀行、股份制銀行、中小銀行,大額存單利率浮動上限分別調整為1.5倍、1.52倍、1.55倍!個別城商行、農商行,三年期大額存單利率可達到4.2625%,已超過銀行理財產品的平均收益!

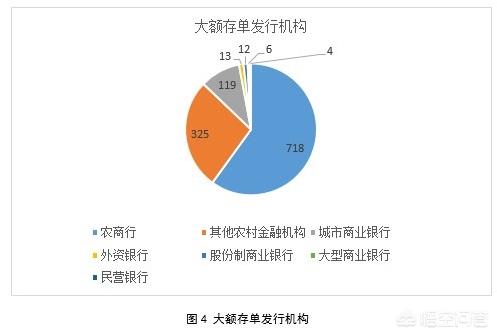

另外,大額存單的發行機構也從最開始的9家擴展至1197家,使得市場競爭進一步加劇,部分攬儲壓力較大的銀行,不得不提高大額存單的利率,來吸引儲戶存款!

總之,現如今,大額存單已經成為中、小銀行攬儲的重要工具之一。不過,目前大額存單在銀行存款中的占比依舊較低,未來規模或會繼續增長,但受到各種因素的制約,其利率進一步上漲的空間卻很有限!

閱讀全文