以當前的利率,錢存銀行里面劃算嗎?

發布時間:2023-08-19 10:01:12 來源:網絡投稿

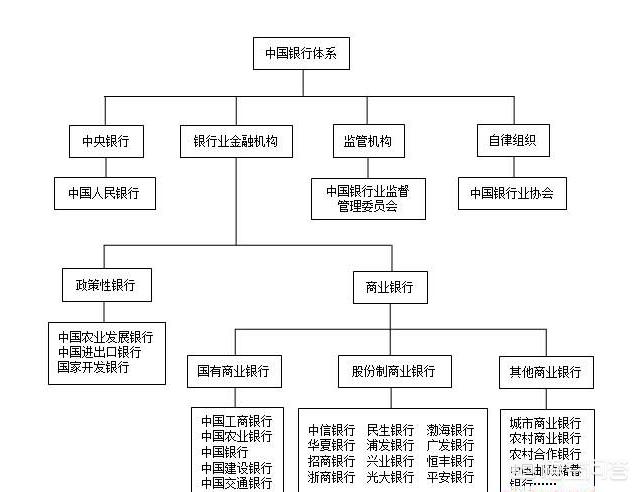

關于國內的銀行體系,依據存款利率的水平我做過簡單的分類,具體如下:

一檔:民營銀行。

“攪屎棍”一般的存在,逆天的高利率,已經背離了整個銀行定期存款利率行業水準。目前就看這樣的高利率能堅持多久。

二檔:農商銀行,或者說農信社體系下的信用社、農商行、城商行。

除去民營銀行,在銀行市場中,農商行的存款利率算是較高的水平的了。但是受制于發展的區域以及產品類型的單一化,在中高端客戶的爭奪中沒有優勢。

三檔:各家股份制商業銀行。

比如浦發、中信、光大、招商等股份制銀行,存款利率處于市場中等水平,但是在一些理財產品的開發中,具有較大的優勢。

四擋:國有六大行除去郵儲銀行外的中、農、工、建、交。

沒辦法,國字頭的銀行,背景和資源雄厚。

如果打算將資金放在銀行系的理財產品中想實現較高的收益率的話也不太現實,因為整個銀行領域理財產品還是以安全性作為首要考慮的對象,收益性和市場上任意金融機構相比都沒有優勢。

金融市場中將理財收益的紅線定為6%,意思就是超過6%以上的收益率的理財產品就要考慮資金的安全問題了。

而6%的年化收益率一直是銀行系理財產品從未越過的門檻。從這點可以側面反映出:銀行理財體系以外的金融產品,都是具有較高風險的呢?

以當前的利率水平,錢存在銀行劃不劃算?

如果光從銀行存款的利息收益和近十年來市場7%左右的通貨膨脹率對比的話,確實不劃算。因為只要你資金收益率達不到7%,錢放在銀行里面就是貶值的。

但是,橫向對比呢?

你還有更好的理財投資渠道么?或者說你還有在保證資金安全,較為穩定的收益率之外有更安全、更穩定的投資渠道么?

相信絕大多數人的答案都是否定的吧?

既然你沒有比銀行更安全,又能提供更高效的投資渠道,那么銀行依然是廣大居民閑置資金適當增值的不二選擇。

股市投資可以實現一個交易日資產規模增長10%;

P2P理財也可以實現年化收益率超過12%;

房地產投資也有短期內實現較高增長的可能。

但是,風險是成正比的。

在沒有穩定、高效的投資渠道之前,銀行理財依然是最適合的投資選擇。

閱讀全文