市場大跌時,手中的基金應(yīng)該終止定投嗎?

發(fā)布時間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

這幾天市場跌跌不休,大家手中的基金,業(yè)績怎么了樣了,最近7分鐘理財收到小伙伴留言說,市場遇到這種大跌,之前的定投需要停止嗎?今天我們就來說說這個問題。

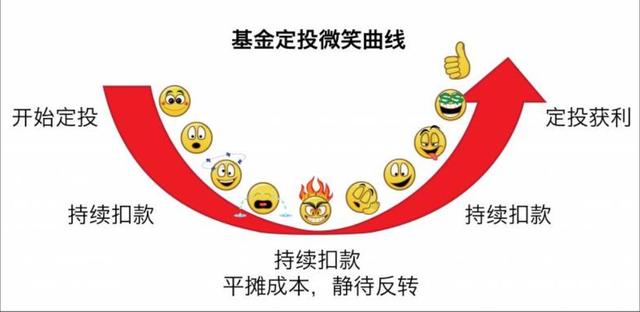

定期定額是一種投資策略,即定期拿出一筆固定的資金用于購買某只基金,如果之前選擇的基金,是一只極為優(yōu)秀的基金,當(dāng)市場行情不好出現(xiàn)下跌時,這個時候同樣多的錢,可以買的更多的基金份額,攤低手中所持有的單位購買成本。

反過來,如果這時候?qū)⒍ㄍ队媱潟和;蚪K止

那停止扣款就失去了定投的意義,即錯過了攤低購買成本的最佳時機(jī)。

此時我們應(yīng)該如何做呢?

首先,先選對,再做對。審視自己手中持倉基金,看究竟是好的基金還是差的基金,一只長期震蕩下行的基金,定投只會讓購買成本越降越低,但卻很難看到盈利的希望。大方向錯了,再勤奮的扣款,也于事無補(bǔ)。建議剔除掉不好的基金。不會分析基金好壞也沒關(guān)系,我們提供此類咨詢服務(wù)。

其次,審視一下自身持倉的股債比例,對于長期的資產(chǎn)配置來說,一兩年的投資回報率起不了決定性作用,反而是風(fēng)險為第一考慮。

舉個簡單的例子,你是希望第一年賺50%,第二年虧損50%,還是希望風(fēng)險小一些,同樣的預(yù)期收益率也小一些,比如說組合波動在8%,而預(yù)期年化收益率在15%左右?

如果選擇前者,第一年年初本金100萬,賺50%,第一年年末就有150萬,但第二年虧損50%時,第二年年末只有75萬。

如果選擇后者,第一年年初本金100萬,賺15%,第一年年末就有115萬,第二年行情不好,年末持倉賬戶虧損10%,但整體投入本金100萬,還是略有盈余的,達(dá)到103.5萬。

如果你想達(dá)到第二種效果,那么就必須重視資產(chǎn)配置。

閱讀全文