不是新用戶,買不到新客專享的理財產(chǎn)品,怎么辦?

發(fā)布時間:2023-08-19 10:01:12 來源:網(wǎng)絡(luò)投稿

投資理財,咱老百姓都想拿個好收益。一些單位,發(fā)行理財產(chǎn)品,為了發(fā)展客戶競爭,往往把收益好一些的同類理財產(chǎn)品,標(biāo)上“新客戶專享”,看著那么好的收益,也只能望“高”興嘆。其實(shí),也有許多迂回的方法,來“應(yīng)對”這個問題。

先來看看,新客戶專享,與老客戶產(chǎn)品,收益有多大區(qū)別:

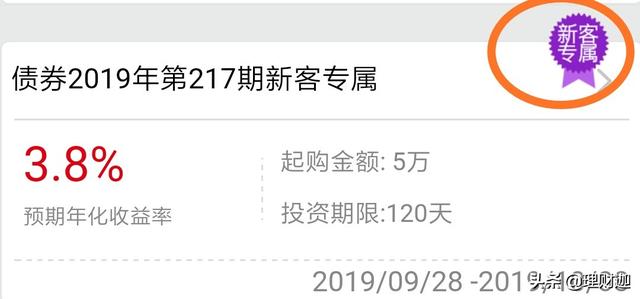

如上圖,這是某大型國有銀行,一款5萬元起步的,新客戶專享,投資理財產(chǎn)品,債券類,5萬起,120天,年化預(yù)期收益率3.8%。

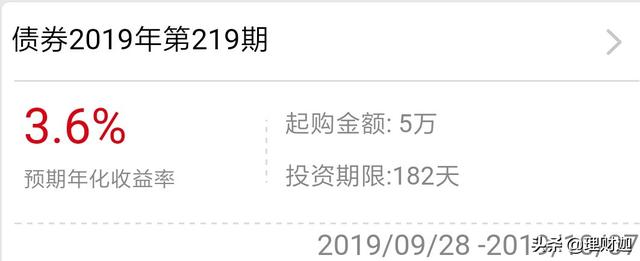

如上圖,這是某大型國有銀行,一款5萬元起步的,新客戶專享,投資理財產(chǎn)品,債券類,5萬起,120天,年化預(yù)期收益率3.8%。 如上圖,這是同一銀行,另一理財產(chǎn)品。期限,投資金額,都與新人專享相近。唯一相差的是預(yù)期年化收益率,為3.6%。

如上圖,這是同一銀行,另一理財產(chǎn)品。期限,投資金額,都與新人專享相近。唯一相差的是預(yù)期年化收益率,為3.6%。

3.8%-3.6%=0.2%/新人專享理財,預(yù)期年化預(yù)期收益率高出。X50000元/投資本金=100元/年收益。

小結(jié):由此可見,同樣投資理財,相近的產(chǎn)品,老客戶5萬元,一年下來少賺100元。也不能小看這100元,買兩三袋大米,或者一桶金龍魚,純花生油了。

接下來看,如何應(yīng)對:

1,換不了身份換單位,搖身一變,成為新客戶。一些理財產(chǎn)品,特別是銀行理財產(chǎn)品基本相近,在a銀行是老客戶,不能享受新人產(chǎn)品,那就到b銀行,這個問題就解決了。

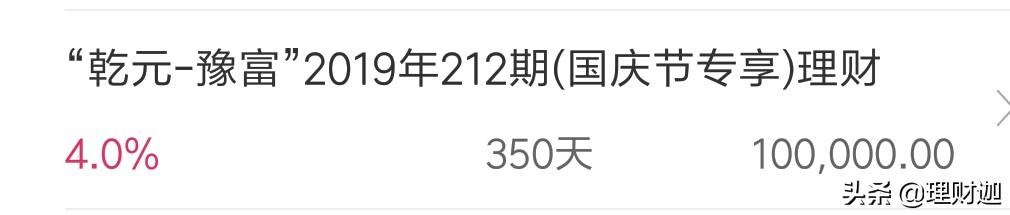

2,百密一疏,尋找一些“可乘之機(jī)”。就比如目前,新人專享不能買,那我就買國慶節(jié)專享,重陽節(jié)專享等,理財產(chǎn)品。 如上圖,同類產(chǎn)品,完全可以替代新人專享,收益更可觀。

如上圖,同類產(chǎn)品,完全可以替代新人專享,收益更可觀。

3,理財夫妻兵,鴛鴦齊上陣。自己是老客戶,另一半可能就是新客戶。找個放心人,心儀的理財買到家。這非常適合,特別想買,某種特定理財?shù)呐笥选?/p>

小結(jié):理財產(chǎn)品這個孫猴子,他逃不過咱投資人的手心兒,方法多多。

最后,國慶節(jié)快到了,分享幾款“專享”:

1, 如上圖,某大型國有,多網(wǎng)點(diǎn)銀行,國慶專屬

如上圖,某大型國有,多網(wǎng)點(diǎn)銀行,國慶專屬

,理財產(chǎn)品。期限353天,PR2低風(fēng)險,預(yù)期年化收益率3.9%,5萬元起購。正好到明年國慶節(jié)前到期,也許有更好的產(chǎn)品能夠續(xù)上。

2, 如上圖,某大型國有銀行

如上圖,某大型國有銀行

,10萬起,4%的預(yù)期收益率,中等風(fēng)險。期限350天。各方面中規(guī)中矩,信譽(yù)好,購買相對方便。

小結(jié):國慶節(jié)馬上到了,許多銀行或其他金融單位,都推出了,專享,專屬,國慶理財產(chǎn)品。有意的朋友可以及時了解信息。

綜上所述:新人專享理財產(chǎn)品,是銀行,開發(fā)客戶,競爭的一個方法。作為投資人,我們也有必要,采取不同的策略,來積極應(yīng)對。畢竟,投資同樣的錢,賺的更多,心里樂開花。

閱讀全文

最新文章

更多>>

相關(guān)問答