招商銀行存款有8%的定存利率?要小心那可能不是存款產品!

發布時間:2023-08-18 19:51:53 來源:網絡投稿

8%的定存利率?以我多年的工作的經歷告訴你,如果你說的定期存款,絕對是騙子;在中國任何一家銀行,即使是大額存款,都不可能有8%的定期存款利率(除非哪家銀行有10年、20年的定期的),五年期以內的絕不可能出現,這時候你要做的是提醒你朋友,是否是被騙存款了,畢竟現實中這類案例不少。

之前會議,前中央匯金公司(中農工建的最大股東)董事長及前財政部部長樓繼偉就說了:“保證6%以上回報率的就別買,那是騙子”,雖然有點絕對,但不無道理,為什么這么說呢?

舉個很簡單的例子:銀行給你保證6%的收益率,那銀行最低要達到8%以上的收益率才能保證不虧錢,為什么呢?因為銀行的經營是有成本的:包括人工成本、房租成本、固定資產折舊成本(辦公設備、運輸設備)、運營成本(水電通信費用等)、耗材成本(硒鼓、筆、紙等等),8%僅可以保證銀行不虧錢,但銀行是企業,企業需要盈利,故而給你6%的利率,銀行最低要賺取10%的利率,方有機會盈利。

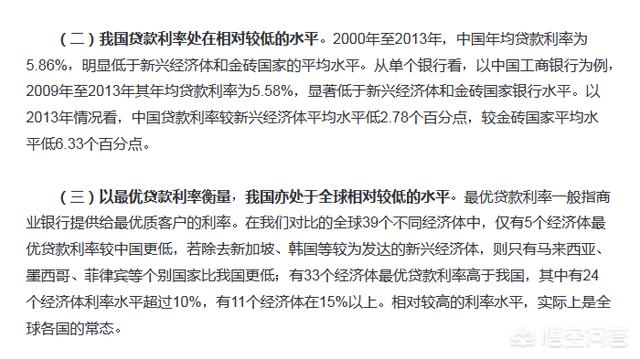

但是我國銀行業的貸款平均利率為多少?依據雪球財經的分析報告2000-2013年我國的平均貸款利率為5.86%,目前平均貸款利率應該更低,因為2013年以來我國的基準利率一直處于下降階段的,這也是為什么我國一年期的存款利率只有2%左右,因為如果給你6%的定期存款利率,銀行為等于虧損經營,故而你朋友的8%屬于不可能事件。

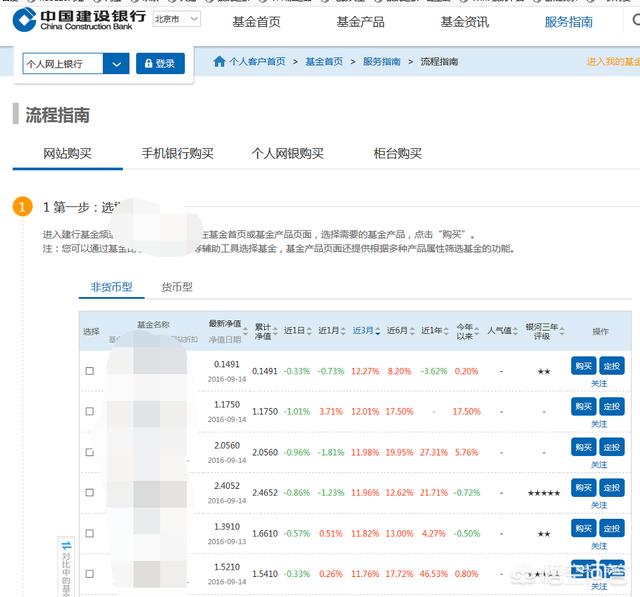

銀行有8%的產品嗎?有,但肯定不是存款,高風險的產品中可以達到8%的太多,比如基金、高風險理財產品以及信托產品,這類產品在各個銀行官網上或者網點的理財室都可以查詢的到,比如下圖,我們可以看到建行官網的基金產品中,一年以內的基金產品,高的有漲幅40%幾的,但低的也有倒虧7.5%的,這類產品都是高收益高風險,與存款相比,一點穩定性都沒有。

總結:單純的定期存款,目前來說,絕不可能有8%的產品,若時光倒退20年還有可能存在。如果現在有人告訴你他們銀行的定期存款利率可以達到8%,欺詐的可能性更高。

最后說一點,不管是存款、理財還是其他產品,銀行并沒有所謂的內部名額這類說法,一旦這么說的,十個,記住不是九個,十個都是騙子,對于這類說法一定要慎重,你看重別人的利息,別人看中的是你的本金。

閱讀全文