錢少更要理財,單身和結(jié)婚后理財規(guī)劃支招!

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡投稿

資金不足,更要理財。我相信大多數(shù)人的金錢都是一點點累積起來的,從無到有,積少成多的。但是當你的錢越捉襟見肘的時候,很多人都會產(chǎn)生一種反正存不到錢,還不如盡情的花呢?有種破罐子破摔的狀態(tài)。我有時候都會有過這樣的想法。可是越是這樣,在當下是輕松瀟灑了,可是時候卻想如果我每天存下一元錢,我這兩年的零花錢就會多出七八百元,而且減少一元,根本不會影響自己的生活。可是當時腦袋想什么去了呢?

如果你是單身,理財是個很簡單且又艱難的事

簡單在于,單身的時候花費本身就少,可以從記賬開始,看自己的花費是用于消費還是投資。

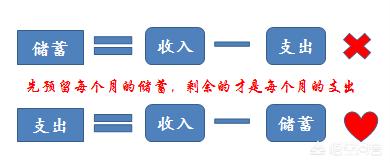

艱難在于單身時沒有財務壓力,一人吃飽全家不餓,所以覺得暫時沒錢也沒啥,如果有剩余的錢就存起來,其實很多人的意識是錯的,認為儲蓄=收入-支出,實際上是支出=收入-儲蓄。

所以即便是手頭很緊,但是那就預留少一點的錢,我身邊的一個朋友,因為買房欠債很多,但是她依然將每月到手的工資預留500或者1000,在她還完債務的時候,發(fā)現(xiàn)自己手里竟然還有多余的錢,這就是驚喜。

如果你已經(jīng)有家庭了,更需要理財

有家庭后,開支不再是個人的事,若再有寶寶,更要做好預算。

所以就要最好資產(chǎn)的配置,要分好四個賬戶,分別為日常開銷賬戶;保障賬戶;投資收益賬戶和長期收益賬戶。

在資金不足的時候,首先做好保障賬戶,約占家庭資產(chǎn)的20%,這個賬戶主要是指意外傷害和重疾保險,且要首先保證家庭主要經(jīng)濟來源的成員。

日常開銷賬戶是家庭資產(chǎn)的10%,一般用于家庭的日常生活。

投資收益賬戶占家庭資產(chǎn)的30%,包括股票、基金,房產(chǎn)和企業(yè)等

長期收益賬戶占家庭資產(chǎn)的40%,主要指家庭成員的養(yǎng)老金和子女教育金。

在家庭資產(chǎn)的30%不足以保障日常生活的時候,優(yōu)先做好保障賬戶和日常開銷賬戶,但是生活總會越來越好的,還是要將家庭的資產(chǎn)合理分配好。

無論單身,還是已有家庭,理財不僅是打理金錢,還要開源,增加工資收入和非工資收入

在工作中,提升競爭力,早日加薪

在業(yè)余生活中,可以利用自己的所長,去找一份兼職。

閱讀全文