工薪族如何給自己做一份理財規(guī)劃?

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡投稿

不管選擇什么樣的職業(yè),理財規(guī)劃真的很重要,只有居安思危,才能笑看風云。正如巴菲特所說的,一個人一生能積累多少財富,不取決于他的賺錢能力,而取決于他的投資理財能力。

1

所謂理財規(guī)劃,往大里說,是規(guī)劃你的人生,規(guī)劃未來;往小里說,就是理順自己以及家庭未來十年、二十年乃至退休后的收入支出情況,分析家庭現(xiàn)金流、債務、不動產(chǎn)等各項情況,確定理財目標,然后做總體設計和規(guī)劃。

所以,第一步很簡單,先列出未來收入情況。

朋友們可以做個Excel表格,也可以用圖形表示。

一般地,對未來的預期收入,可以參考國家政府機構(gòu)公開發(fā)布的數(shù)據(jù),盡量取行業(yè)內(nèi)平均值或者中位值。

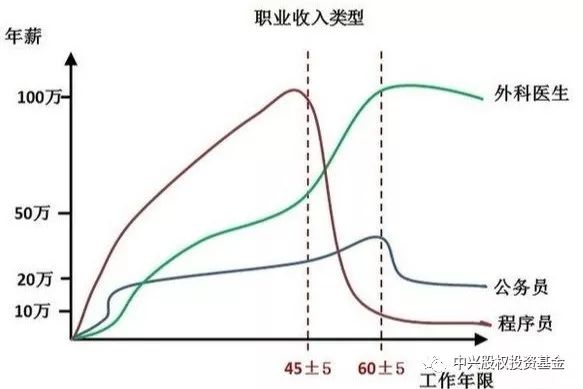

在當今社會上,各種職業(yè)薪水分布是不均衡的,不外乎這三種職業(yè)類型:

第一類是公務員型,最初階段收入較低但能保證持續(xù)穩(wěn)定增長的,一些旱澇保收的國企、央企、事業(yè)單位也屬于此類型;

第二類是外科醫(yī)生型,這類型職業(yè)薪資特點越老越吃香,退休后還能保持很高的收入,一些高校科研人員也屬于此類;

第三類是程序員型,最初時收入最高,增長也很快,但到40歲就嘎然而止,呈斷崖式下跌,一些傳統(tǒng)制造業(yè)、互聯(lián)網(wǎng)民營企業(yè)都屬于此類型,另外,如果家庭成員不幸患重病,也會導致收入急劇下降。

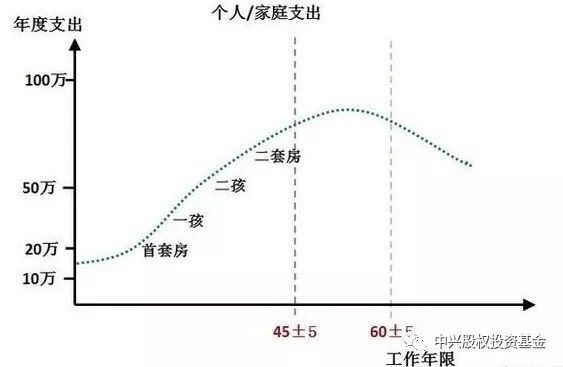

而對支出來說,只要居住地相對固定,個人支出或者家庭支出幾乎是差不多的,可以參考官方或者民間機構(gòu)提供的調(diào)查報告,也可以根據(jù)自己日常的消費習慣對未來估算。

根據(jù)個人要求不同,每個家庭的總支出會有差異,有的朋友想買一輛好車,有的朋友想養(yǎng)兩孩,但趨勢是相同的,隨著年齡的增長,維持一個類似正態(tài)分布。

2

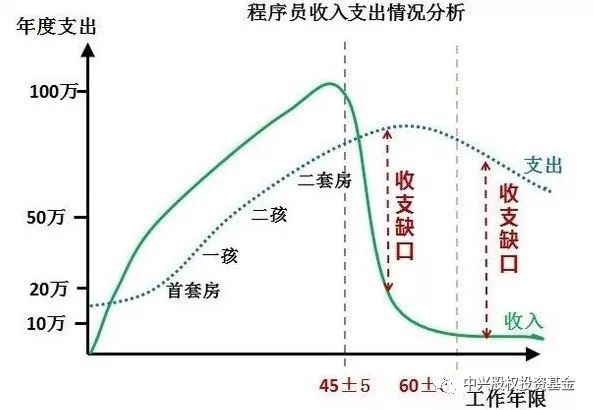

接下來,就是分析收支狀況,列出年度結(jié)余,計算出結(jié)余率,將每年結(jié)余加起來,基本就是家庭積蓄,也是我們最關(guān)心的現(xiàn)金流。一般情況下,第一類和第二類家庭收入相對較穩(wěn)定,如果把收入和支出曲線疊加,收入線總在支出線的上方,而第三類則風險系數(shù)較高,一旦被辭職,就容易出問題,小筑就以此類型的職業(yè)為例進行分析。以去年大家熱議的中興員工案例進行分析,他被辭職前年薪百萬元,屬于高薪階層,所以,他把父母接到深圳,買了一套價值千萬的房子,養(yǎng)兩個孩子,養(yǎng)一個全職太太。如果他平時忙于工作,太太也不會理財,只能獲得6%左右的理財收 益率,推算一下的話,在他41歲時,家庭收支情況勉強持平,有141萬元積蓄。 但他一旦被辭職,導致家庭收入陡降,而家庭支出幾乎不變,即使他后來努力找到一份工作,年薪約20萬元,也會形成了一個巨大的缺口,每年超支約45萬元。 結(jié)果可想而知,多年的積蓄141萬元,在兩三年內(nèi)就花光,這時他的大孩子剛13歲,還未成年,房貸還差十幾年沒有還清,整個家庭情況走入絕境,這就是他選擇自殺的原因之一。

3

小筑很贊成這句話,理財其實是規(guī)劃人生,規(guī)劃未來,對這些程序員,學會未雨綢繆,真的非常重要,有三點建議:

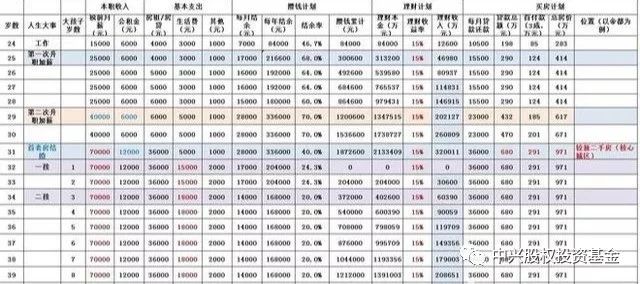

首先是要有風險意識,在繁花似錦時要居安思危,要量力而行,比如買房時面積小一些,同樣都是三居室,面積降低10平米至20平米,對生活影響并不是很大,但房子總價能從1200萬降至971萬,每月還款從萬元降至萬元,經(jīng)濟壓力就小多了;再比如,兩個孩子的教育費用,每月少支出3000元,不燒錢式養(yǎng)娃,每年少上兩個培訓班,按小筑過來人的經(jīng)驗,并不會影響孩子的教育水準,說不定孩子時間精力聚焦了,學習效果更好。

其次是孩子媽媽別全職,盡量找一份收入類型互補的工作,例如醫(yī)生、教師、咨詢師、人力資源等。

第三,平時積累一些理財知識,將理財收益率提高至15%。這點很關(guān)鍵,到他41歲時,日積月累,家里有178萬元積蓄,按15%的理財收益計算,每月理財收入約有2萬元,能明顯地彌補收支缺口。

以上這三點加起來,即使被辭職了,能讓整個家庭安然度過最困難的日子,能養(yǎng)大兩個孩子,也能還清房貸,也能保證退休后有較好的生活水準。

閱讀全文