[債券新聞]原油期貨對債市意味著什么?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

摘要:

3月26日,中國版原油期貨即將面世,將擔負起增強我國在國際原油體系中的定價權,助力人民幣國際化等使命。同時,我們也認為一個能反應中國需求、人民幣定價的原油價格指標對于債市投資者也有著較為重要的意義。本文梳理了中國原油期貨在債市的應用前景,大致有如下幾類:

(1)觀察油價分析經濟運行走勢,可以較為準確的推測PPI走勢與全球需求變動,尤其是原油期貨合約時間跨度較長,信息更為豐富。

(2)觀察衍生指標:金油比、隱含匯率、跨地區價差等油價衍生指標在特定領域或特定情境下也具有較強的參考價值,可以結合具體市場環境觀察相應指標。

(3)對沖交易:通過引入原油期貨的交易,可以在相當大程度上對沖PPI波動風險,尤其是偏外生的油價沖擊,構建高性價比交易組合。

3月26日,由上海國際能源交易中心推出的中國版原油期貨即將掛牌上市。原油作為最重要的能源品與化工原料,被稱為 大宗商品之王 。此次中國版原油期貨的推出,肩負著增強中國原油定價話語權、助力人民幣國際化、建立適合亞洲國家的原油定價基準等多項重要使命。

同時,從中國債市投資者的角度,一個能反應中國需求的原油期貨品種也同樣有著較廣的應用前景,接下來我們主要從債市的角度談一談此次原油期貨面世的意義。

推出背景:中國是原油消費與進口大國

推出中國版原油期貨的大背景是我國已經成為世界最重要的原油消費國與原油進口國之一,中國因素對全球油價走勢具有重大影響,但一直缺乏符合中國需求的定價基準,也缺乏適合國內企業、機構進行套保對沖的原油期貨品種。 本次上海國際能源交易中心制定的中國版原油期貨,將有助于增強中國在國際原油市場的定價權,為進口原油價格提供更貼合中國市場的定價基準。

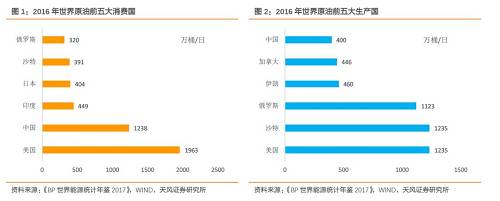

經過多年經濟高速增長,我國目前已經是世界第二大原油消費國,僅次于美國,2016年的全球占比為12.7%,且仍然保持了較快的增速。而由于儲量等原因,我國雖然也是世界重要的原油生產國,但產量全球占比僅為4.3%,與消費量相比存在較大的缺口。

正是由于供需缺口較大,我國也是世界最主要的原油進口國之一,總絕對規模看2016年我國原油進口量占世界總進口量的18%,而從增量意義上看,我國新增需求占世界新增需求的比例更高,一度能達到30-50%,從而對世界油價走勢影響較大。

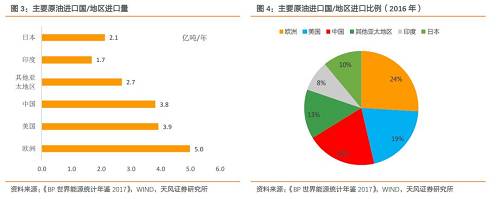

動態來看,伴隨著我國經濟增長,原油消費需求持續快速增加,但產量難以得到相應速度的提升,我國對原油的進口依存度處于持續提升的狀態,至2016年已接近65%。按國家/地區來劃分,我國進口的原油的地區相對分散,中東地區、俄羅斯、中南美洲、非洲等均有較大比例的進口。

盡管原油是大宗商品,全球范圍內價格趨同性較強。但隨著地點、品種、稅費等方面的不同,不同地區的實際油價仍然有著較大的區別。

作為最重要的原油消費國與進口國,我國一直缺乏一個符合我國實際進口需求的原油定價基準,也缺乏便于國內企業、機構參與的交易品種。

目前原油市場上常用的定價基準主要為具有世界影響力的兩大原油期貨合約:

芝商所(CME,旗下的NYMEX)的西得克薩斯中質(WTI)原油期貨合約,洲際交易所(ICE)的布倫特原油(Brent)期貨合約。此外,迪拜商品交易所(DME)的阿曼(Oman)原油期貨合約也具有較大的影響力。

芝商所集團(CME group)旗下的能源期貨和期權交易量占到全球能源交易總量的一半以上,其中西得克薩斯中質原油(WTI)是全球交易量最大的商品期貨,活躍合約成交量保持在每日25萬手左右,約合25000萬桶。WTI現貨主要在北美中陸地區生產、運輸及銷售,每天水陸運輸75萬到130萬桶,管道運輸200萬桶;加拿大方面約為每天200萬桶。絕大部分在北美生產或銷往北美的原油都以WTI原油價格作為定價基準,也是全球石油市場最重要的定價基準之一。

布倫特原油的主要用戶是位于西北歐和

閱讀全文

![[債券新聞]對外投資要堅持高質量發展](http://img.jukan.net/file/pic/10.jpg)

![[債券新聞]富貴鳥8億公司債面臨償付危機](http://img.jukan.net/file/pic/7.jpg)

![[債券新聞]天津軌道交通集團成功發行首單歐元綠色債券](http://img.jukan.net/file/pic/3.jpg)

![[債券知識]綠色債務融資工具注冊中的常見問題小貼士](http://img.jukan.net/file/pic/6.jpg)

![[債券新聞]深陷丹東港債券違約危機 丹東銀行“追債”超48億仍自身難保](http://img.jukan.net/file/pic/5.jpg)

![[債券新聞]土地出讓金是什么?土地出讓金如何計算?](http://img.jukan.net/file/pic/19.jpg)