[債券新聞]如何評判貿易戰對于轉債的影響?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

【天風研究·固收】 孫彬彬/韓洲楓(聯系人)

摘要:

雖然從行業的角度來看,我們認為轉債相關標的整體受到貿易戰的影響不大,但是目前市場目前擔憂的并不只是針對該事件本身,而是擔憂貿易爭端進一步擴大,甚至進一步擔憂對中美兩國之間的關系。我們之前提示今年權益市場波動加大,推薦的策略是面值附近的優質轉債,目前仍然維持這個判斷。

可轉債市場點評

如何理解貿易戰對于轉債的影響

最近一周,貿易戰給資本市場帶來的不安感喧囂塵上,市場避險情緒嚴重。周五股市大幅下跌開盤,并且低開低走。收到股票市場影響,轉債也在當周以大幅下跌收盤。在貿易戰預期的影響下,哪些標的會受到影響,投資者應該如何面對?

首先,貿易戰未來走勢如何,我想這個問題超過了大部分投資者的理解范圍,因為兩國之間博弈復雜程度,以及信息不對稱的程度十分高,普通投資者很難了解到全貌,因此起碼我們很難去判斷未來貿易戰到底會如何走。但是,如果從另一個角度看,從美國發起貿易戰的目的性來看,哪些行業會受到影響(無論是股票情緒還是行業未來發展空間),這個思路應該是清晰的。

美國針對中國的 301 正式名稱是 301調查:中國有關技術轉讓、知識產權和創新的法律、政策和做法 ,關注點是技術創新方面,一方面,中國這幾年在技術領域迅猛發展,美國作為創新強國,會有一定程度的擔心來自中國的威脅;另一方面,美國對于中國知識產權的保護不滿意。去年10月,美國國會就 301 調查時,邀請過中方代表做過聽證,當中多次提到《中國制造2025》這個文件,可見《中國制造2025》、《新一代人工智能發展規劃》等文件對于華盛頓沖擊很大,既擔心中國現在的知識產權保護措施對于中國創新帶來好處,也對這些文件有誤解,擔心中國重回計劃經濟時代。

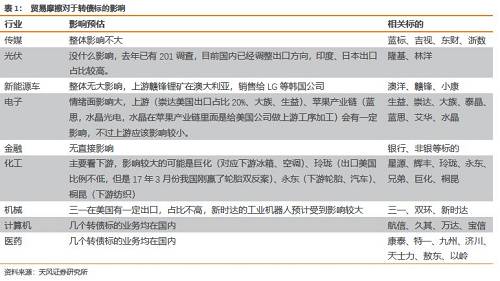

我們去衡量貿易戰對于轉債標的的影響,不應該直接從公司的出口額占比來看,而是應該從產業/行業的角度去分析。如果一個行業受到貿易戰的潛在影響較大,那么對于其產業鏈上的股票和轉債,會有潛在的影響。

從美國的動機來看,一方面市要平衡對中國的貿易逆差,另一方面通過知識產權保護的方法降低中國在創新領域的威脅。因此,與美國動機匹配的相應行業會收到一定的影響,出口美國占比較多的行業,代表性的如紡織、家電、電子;技術創新行業,代表性的如通訊、新能源車、工業機器人、航空設備等。

我們對于部分轉債以及行業的影響估計如下表:

下載APP 閱讀本文更深度報道

轉債策略

雖然從行業的角度來看,我們認為轉債相關標的整體受到貿易戰的影響不大,但是目前市場目前擔憂的并不只是針對該事件本身,而是擔憂貿易爭端進一步擴大,甚至進一步擔憂對中美兩國之間的關系。我們之前提示今年權益市場波動加大,推薦的策略是面值附近的優質轉債,目前仍然維持這個判斷。從目前時點來看,周五遭遇錯殺的一些優質轉債標的已有一定安全邊際,如隆基,太陽等。整體上,我們尋找安全邊際比較高的標的,電子板塊的大族、艾華等,金融板塊的常熟、寧波、國君,周期中寶武、太陽,以及隆基、林洋、玲瓏等。

市場一周走勢

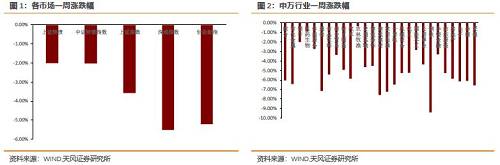

本周上證指數報收3152.76,一周上漲-3.58%。創業板指數報收1726.02 ,一周上漲-5.23%。

從股市的行業表現情況來看,板塊均下跌。下跌最前的板塊有鋼鐵(-9.42%)、建筑建材(-7.56%)、家用電器(-7.25%),下跌最弱的板塊有農林牧漁(-0.36%)、醫藥生物(-0.94%)、銀行(-2.00%)。

從個券的表現情況來看,大部分個券下跌,下跌最大的有金禾轉債(-8.41%)、順昌轉債(-5.39%)、17桐昆EB(-4.97%)、廣汽轉債(-4.82%)和太陽轉債(-4.63%),而上漲最前的5個個券包括康泰轉債(20.30%)、艾華轉債(8.55%)、航電轉債(5.07%)、玲瓏轉債(3.96%)和16以嶺EB(2.27%)。從相對估值的角度來看,大部分個券溢價率上升,其中康泰轉債(13.94%)、亞太轉債(12.49%)、玲瓏轉債(12.33%)、艾華轉債(12.06%)和雙環轉債(11.56%)居于前列,泰晶轉債(-4.49%)、眾興轉債(-4.05%)、15天集EB(-3.38%)、16以嶺EB(-3.07%)和光大轉債(-2.83%)則估值下轉。

閱讀全文

![[債券新聞]訴諸WTO美單邊主義不斷升級 中美貿易爭端擾動全球市場](http://img.jukan.net/file/pic/5.jpg)

![[債券新聞]外匯局 規范融資業務外匯管理](http://img.jukan.net/file/pic/17.jpg)

![[債券新聞]信托債券承銷業務破冰 6家信托公司首獲資質](http://img.jukan.net/file/pic/16.jpg)

![[債券新聞]天津軌道交通集團成功發行首單歐元綠色債券](http://img.jukan.net/file/pic/13.jpg)

![[債券新聞]安陽鋼鐵信用等級上調至AA](http://img.jukan.net/file/pic/4.jpg)

![[債券新聞]中美貿易摩擦成影響債市重要因素](http://img.jukan.net/file/pic/15.jpg)

![[債券知識]綠色債務融資工具注冊中的常見問題小貼士](http://img.jukan.net/file/pic/9.jpg)