部分轉債跑贏了95% A股,巨額資金準備涌入套利

發布時間:2023-08-18 19:51:53 來源:網絡投稿

可轉債指數今年以來保持了持續正收益,跑贏了多半市場重要指數。其中,寶信和萬信轉債漲幅驚人,跑贏了95%的A股。

不僅如此,7日的市場還顯示,巨額資金正在關注這兩只轉債的套利機會。

轉債跑贏95%的A股

可轉債市場正處于加速擴張階段,但這并不妨礙這個品種成為不錯的可選投資品種。

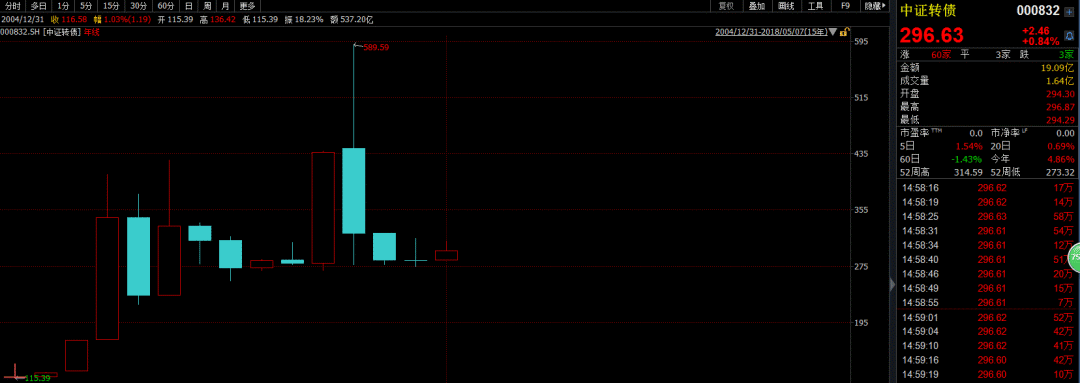

數據顯示,在主要指數中,唯有中證轉債指數今年始終保持了正收益,截至昨日(5月7日)的年漲幅4.86%。

而同期上證指數、深證成指和中小板指數皆為負值。

其中,單就狹義可轉債而言,58只可轉債中,有35只取得正收益。不僅如此,一些轉債的漲幅也跑贏了95%的A股。

截至周一收盤,包含新股在內,A股今年漲幅前5%的最低水平是34%的正收益。從上圖中可以看出,至少有三只個券跑贏了95%的A股。特別是寶信和萬信轉債均取得了40%以上的漲幅。

這兩家公司的正股不僅業績不錯,同時也契合近期市場熱點。

其中,寶信軟件(600845,股吧)是典型的工業4.0概念公司,同時受益于寶鋼集團信息化。而緊隨國家大力推進 互聯網+醫療健康 發展,萬達信息(300168,股吧)也在積極開拓健康云及醫藥云業務。

神秘的轉股負溢價率大批出現

而更加引人注意的是,有資金明顯在參與套利博弈。

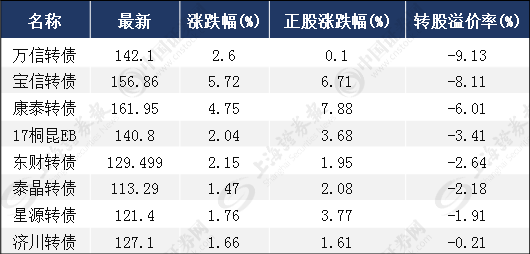

負溢價率現象已成為可轉債市場的焦點。數據顯示,在可轉債市場上共計有8只個券存在轉股負溢價率,分別是萬信轉債、寶信轉債、康泰轉債、17桐昆EB、東財轉債、泰晶轉債、星源轉債、濟川轉債。其中,最為突出的萬信和寶信轉債,截至周一收盤,轉股負溢價率分別達到了9%和8%。

轉股溢價率是指可轉債價格相對于轉股價值的溢價率水平。正常情況下,轉股溢價率普遍為正,這顯示轉債要比正股價格更高,隱含了看漲期權價值。而對于轉股負溢價率的轉債而言,如果看好正股,那么持有這些可轉債,將比持有正股更加劃算。

轉債市場有如此多的負溢價率個券的主要原因有兩點。一個是信用發行以來的這些轉債并未到轉股期,即使有負溢價率也難以進行及時糾偏。同時,正股本身漲幅較高,轉債投資者較為謹慎。 華泰保興尊誠基金經理張挺表示。也有機構投資者表示,除此兩點外,集中轉股產生的流動性風險也是考量因素之一。

但這并未影響市場尋求低價標的或者套利的機會。

從周一市場看,資金對于負溢價率較高的個券仍比較青睞。這一現象可以從可轉債與正股走勢對比中看出一些端倪。

周一市場上,萬信和寶信轉債價格存在持續高于正股的現象。截至收盤,負溢價率水平高達9%的萬信轉債漲2.6%,而正股萬達信息勉強紅盤,同時換手率高達15%。

很明顯,資金有從正股轉移至轉債的跡象。如果看好公司,可轉債安全墊要高于正股,何況價差有10%。 一家資管公司轉債項目負責人向記者表示。

同樣,寶信轉債也存在類似現象。只不過尾盤正股大漲,掩蓋了此前的疲態。

中金公司發布報告表示,雖然暫時沒有力量來糾正這兩只轉債的深度負溢價,但風險承受能力較強的 套利資金 應該開始給予關注。

轉股期降至 溢價率消失?

能夠吸引諸多資金涌入的另外一個邏輯便是可轉債的轉股期將至。

數據顯示,寶信和濟川轉債即將迎來轉股期:前者下周迎來轉股期,而寶信轉債23日也將迎來轉股期。六月份也有數家轉債步入轉股期。

步入轉股期,也就意味著負溢價率將被修正。 上述轉債項目負責人表示,以目前的市場行情,寶信和萬信轉債保持強勢,最理想模式是步入轉股期后,可轉債補漲,從而終結負溢價率;或者正股大跌,但無論如何,持有轉債都是不錯的選擇。

在轉股期,如果仍存在負溢價率,通常可以通過融券等多種套利模式,讓市場取得平衡。

中金公司認為,結合當前的負溢價水平及進入轉股期的時間,寶信等品種已經有較高的性價比。對于具備風險對沖能力,比如可融券借到正股或者可以創設期權等衍生工具的投資者來說,這些轉債具備明顯的操作價值,尤其寶信、萬信轉債。而即便無法對沖,這類品種也具備另一種形式的 進可攻、退可守 屬性,同時正股是結構行情中的勝者。

18億元涌入這個投資品種,散戶風控意識強于機構?

主力正在悄悄買入,這些牛股背后浮現機構身影,且并未離場!

閱讀全文

上一篇:企業支付寶代付操作流程

下一篇:再爆雷!三家上市公司現債務違約!