微信還信用卡要收費(fèi)了,支付寶還能扛多久?

發(fā)布時(shí)間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

昨天不是給大家留了一個(gè)關(guān)于斷直連的懸念嘛,小編麻利點(diǎn),今天就來填這個(gè)坑。

這個(gè)斷直連,其實(shí)是個(gè)老新聞了:

央行發(fā)布規(guī)定:所有支付機(jī)構(gòu)必須在2018年6月30日之前接入網(wǎng)聯(lián),切斷之前支付機(jī)構(gòu)直連銀行的模式。

據(jù)小編在路邊社得到的消息,這事最近可能還有反復(fù)…這且不管,反正早來晚來都得來,我還是先給大家啰嗦下,這個(gè)斷直連到底是個(gè)啥吧~

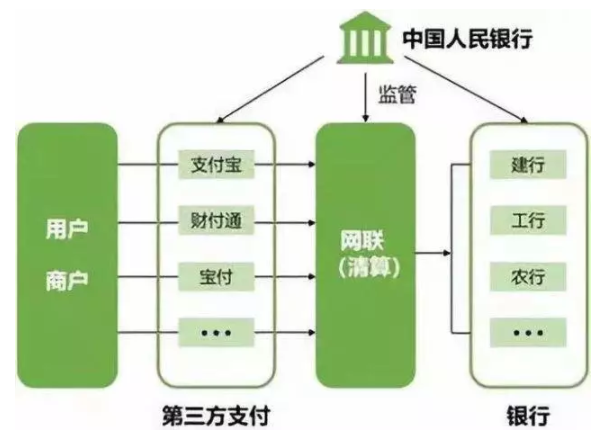

斷直連,斷的就是第三方支付平臺(tái)和銀行之間的“直接連接”,并在這兩者之中加入銀聯(lián)網(wǎng)聯(lián)這樣的清算機(jī)構(gòu)作為“第三者”。

舉個(gè)栗子,你以前在支付寶平臺(tái)上用工行卡刷了一次淘寶,資金的流轉(zhuǎn)程序本來是工行-支付寶-商家的,但斷直連以后呢,資金的流轉(zhuǎn)程序就變成工行-銀聯(lián)-支付寶-商家。

實(shí)際看下來,其實(shí)斷直連對(duì)我們的直接影響不大,支付寶微信的綁卡消費(fèi)照樣可以用,但對(duì)于第三方支付平臺(tái)而言,卻有一些不小的麻煩。

之前由于和銀行直連,通道費(fèi)率可以談判,清算費(fèi)用也是能省就省。而且,這么大的資金流和信息流都掌握在自己手里,難免不會(huì)衍生出一些特別的“金融服務(wù)”(洗錢啊,賄賂啊),而斷直連之后,通道成本增加不說,原先那些“灰色外快”也被納入監(jiān)管體系…總的來說就是支付平臺(tái)們的利潤(rùn)縮水了。

這不,小編昨天也說過,小馬哥的微信先兜不住了:

之前雖然也有手續(xù)費(fèi),但還有每月5000的免額額度,但這次一改免額額度一分不剩…不管還多還少都要支付一筆手續(xù)費(fèi),怎么說心里都不大舒服。

對(duì)此微信給出的解釋是:

每一筆還款背后都會(huì)產(chǎn)生支付通道手續(xù)費(fèi),為了使廣大用戶享受部分免費(fèi)的產(chǎn)品體驗(yàn),騰訊財(cái)富通一直在投入成本進(jìn)行手續(xù)費(fèi)補(bǔ)貼,近年來,隨著信用卡還款業(yè)務(wù)的快速發(fā)展,通道手續(xù)費(fèi)成本也在迅猛增長(zhǎng)。

看上去這話說得很漂亮,很感人對(duì)吧~實(shí)際上,騰訊在你打漲費(fèi)的預(yù)防針呢!背后的意思很明顯:人家還有廣闊的上漲空間啦...

畢竟近年來金融業(yè)一直都在“快速發(fā)展”,所以以后XX費(fèi)成本也“迅猛增長(zhǎng)”也是合情合理的啦。

其實(shí),不只騰訊一家,支付寶能扛多久也是個(gè)謎。幾個(gè)金融巨頭發(fā)展到現(xiàn)在,粉絲多了,用戶大了,講得不好聽一點(diǎn),確實(shí)也到了收一波韭菜,反薅一波羊毛的時(shí)候了。

而隨著監(jiān)管體系越來越完備,商業(yè)回歸正常邏輯,他們?cè)鹊谋ɡ麧?rùn)也會(huì)逐漸收斂,互聯(lián)網(wǎng)用戶不得不面對(duì)一個(gè)現(xiàn)實(shí),未來的“免費(fèi)午餐”將會(huì)越來越少。

那對(duì)于我們而言,這該如何是好呢。

如果還是堅(jiān)持要用微信來還信用卡的話,小編也可以支兩招:

1、成為理財(cái)通的鉑金、黃金會(huì)員;

2、每月通過理財(cái)通定投的金額在500元以上。

這里的會(huì)員是按照用戶在理財(cái)通上的資產(chǎn)累積情況給出的。我查了下,嗯,黃金會(huì)員的理財(cái)值要10萬起步…說白了,騰訊還是打了給理財(cái)通引流的算盤。

當(dāng)然,能還款的也不止微信一家。目前來看,用支付寶APP的話,本人和他人還款都不收取費(fèi)用。如果是電腦端還款的話,本人依然免費(fèi),但幫他人還款是要收取費(fèi)用的,最低2塊,最高25塊。

不過前面也說了,政策下來后,支付寶能扛多久也是個(gè)謎,說不定哪天就忽然收費(fèi)了,誰也說不準(zhǔn)。

小編還是建議大家,在近期可以關(guān)掉第三方平臺(tái)的自動(dòng)還款功能。這樣即便對(duì)方收費(fèi),我們也能第一時(shí)間得到信息,能省一筆是一筆嘛~

閱讀全文