中長期國債收益率回升 信用債信用利差整體收窄

發布時間:2023-08-18 19:51:53 來源:網絡投稿

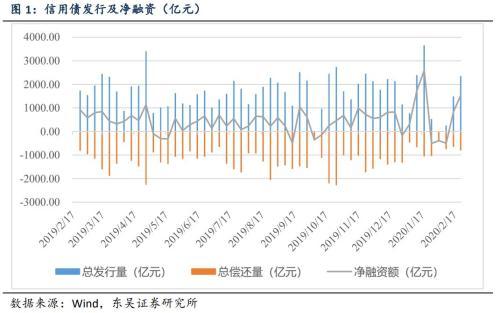

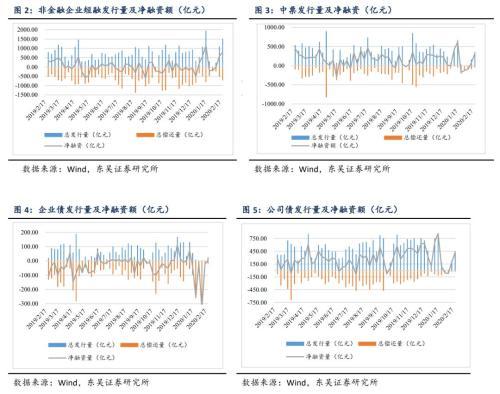

本周(2月17日-2月23日)一級市場信用債(包括短融、中票、企業債和公司債)共發行225支,總發行量2,333.57億元,較上周增加了859.67億元,總償還量792.88億元,較上周上升了154.08億元,凈融資額約為1,540.69億元,較上周增加了705.59億元。

從本周發行短融、中票和公司債實際發行的加權平均利率來看,短融的發行利率較上周有一定程度的下降,短融的發行利率下降幅度為16.11BP。中票和公司債的發行利率有不同程度的上升,中票的發行利率較上周的上升幅度為9.63BP,公司債的發行利率較上周的上升幅度為136.96BP。

銀行間和交易所信用債合計成交4,570.52億元,總成交量較上周2,285.56億元了增加了2,284.96億元,分別來看,短融、中票、企業債和公司債分別成交2,476.64億元、1,076.43億元、280.74億元、106.71億元。

國債收益率:本周國債一、三、十年到期收益率呈下降趨勢,五年和七年到期收益率主要呈上升趨勢。具體來看,截至2月21日,1年期國債收益率為1.9309%,較上周1.9613%下降了3.04BP。3年期國債收益率為2.4068%,較上周末2.4225%下降了1.57BP。5年期國債收益率為2.6634%,較上周2.6229%上升了4.05BP。7年期國債收益率為2.8332%,較上周2.7977%上升了3.55BP。10年期國債收益率為2.847%,較上周2.8631%下降了1.61BP。

各類信用債收益率呈現,本周各類信用債收益率均主要呈下降趨勢;除AAA 級一年期中短期票據以外,本周各類信用債的信用利差主要呈縮小趨勢;中短期票據和企業債等級利差主要呈縮小或不變趨勢,城投債等級利差主要呈縮小或不變趨勢。

本周AAA主體級別的債券中,短期融資券、中期票據和企業債的周交易量相對高于公司債;本周AA主體級別債券中,短期融資券、中期票據周交易量均低于AAA主體級別短期融資券、中期票據,企業債和公司債周交易量均高于AAA主體級別企業債和公司債。AA主體級別中期票據交易量相對較大。

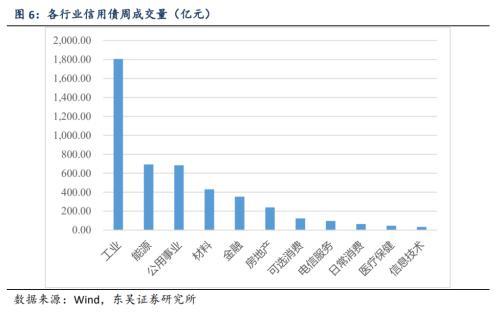

本周工業行業債券周交易量最大,高達1,805.94億元。其次為能源、公用事業、材料、金融、房地產和可選消費,周交易量分別為693.02億元、683.54億元、431.34億元、352.23億元、239.72億元和123.66億元。其他行業債券交易量相對來說規模較小。

疫情對信用債市場的影響:如今非湖北地區的新冠疫情得到了一定程度的控制,但疫情影響仍在持續,在逆周期邏輯下未來外部融資寬松,疫情對經營層面的影響不會引發外部融資環境的進一步惡化,各個發債主體受到現金流緊張和再融資難度降低兩種相反力的作用,對信用基本面的整體沖擊有限,投資者仍然可以選擇合適的久期與行業進行資質下沉。

風險提示:中長期信用債收益率呈下降趨勢,關注高收益率債券投資機會和風險。

正文

1. 信用債一級市場

1.1. 信用債發行

信用債單周發行量本周小幅度上升,償還量較上周小幅上升,凈融資額較上周小幅度上升。短融單周發行量本周小幅度上升,償還量較上周小幅度上升,凈融資額小幅上升;中票單周發行量本周大幅上升,償還量較上周小幅下降,凈融資額大幅上升;企業債單周發行量本周大幅上升,償還量較上周小幅度上升,凈融資額大幅上升;公司債本周發行量較上周大幅上升,總償還量較上周小幅下降,凈融資額較上周有大幅度上升。

具體來看,短融發行總量 1,507.30 億元,償還總量 709.20 億元,凈融資額798.10億元;中票發行總量 357.50 億元,償還總量 40.00 億元,凈融資額317.50 億元;企業債發行總量 22.60 億元,償還總量 19.70 億元,凈融資額2.90 億元;公司債發行總量 446.17億元,償還總量 23.98 億元,凈融資額為422.19 億元。

1.2. 發行利率

2. 信用債二級市場

2.1. 到期收益

國債收益率:本周國債一、三、十年到期收益率呈下降趨勢,五年和七年到期收益率主要呈上升趨勢。具體來看,截至2月21日,1年期國債收益率為1.9309%,較上周1.9613%下降了3.04BP。3年期國債收益率為2.4068%,較上周末2.4225%下降了1.57BP。5年期國債收益率為2.6634%,較上周2.6229%上升了4.05BP。7年期國債收益率為2.8332%,較上周2.7977%上升了3.55BP。10年期國債收益率為2.8470%,較上周2.8631%下降了1.61BP。

各類信用債收益率呈現,本周各類信用債收益率均主要呈下降趨勢。具體來看,截至2月21日,中短期票據1年期收益率AAA級較上周下降0.77BP,AA+級較上周下降4.77BP,AA級較上周下降6.77BP,AA-級較上周下降10.77BP;3年期收益率AAA級較上周下降5.09BP,AA+級、AA級、AA-級較上周均下降6.09BP;5年期收益率AAA級、AA級、AA-級較上周均下降0.02BP,AA+級較上周下降1.02BP。

企業債3年期收益率AA+級、AA級、AA-級較上周下降6.09BP,AAA級較上周下降5.09BP;5年期收益率AAA級、AA級、AA-級較上周均下降0.02BP,AA+級較上周下降1.02BP;7年期各級別收益率較上周均下降4.76BP。

城投債3年期收益率AAA級較上周下降3.76BP,AA+級較上周下降5.76BP,AA級較上周下降8.76BP,AA-級較上周下降7.76BP;5年期收益率AAA級較上周上升2.31BP,AA+級較上周上升0.31BP,AA級和AA-級較上周均下降1.69BP;7年期各級收益率較上周均下降4.78BP。

2.2. 信用利差

截至2月21日,除AAA 級一年期中短期票據以外,本周各類信用債的信用利差主要呈縮小趨勢。中短期票據1年期信用利差AAA級較上周擴大2.27BP,AA+級較上周縮小1.73BP,AA級較上周縮小3.73BP,AA-級較上周縮小7.73BP;3年期信用利差AA+級、AA級、AA-級較上周均縮小4.52BP,AAA級較上周縮小3.52BP;5年期信用利差AAA級、AA級、AA-級較上周均縮小4.07BP,AA+級較上周縮小5.07BP。

企業債3年期信用利差AA+級、AA級、AA-級較上周均縮小4.52BP,AAA級較上周縮小3.52BP;5年期信用利差AAA級、AA級、AA-級較上周均縮小4.07BP,AA+級較上周縮小5.07BP;7年期各等級信用利差較上周均縮小8.31BP。

城投債3年期信用利差AAA級較上周縮小2.19BP,AA+級較上周縮小4.19BP,AA級較上周縮小7.19BP,AA-級較上周縮小6.19BP;5年期城投債信用利差AAA級較上周縮小1.74BP,AA+級較上周縮小3.74BP,AA級、AA-級較上周均縮小5.74BP;7年期城投債各級信用利差較上周均縮小8.33BP。

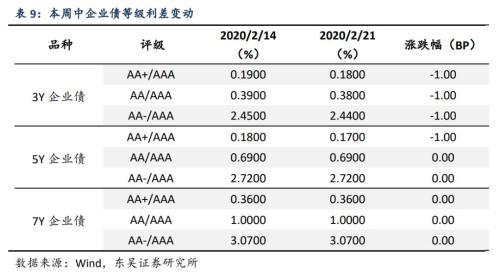

截至2月21日,中短期票據和企業債等級利差主要呈縮小或不變趨勢,城投債等級利差主要呈縮小或不變趨勢。與上周相比,1年期中短期票據AA+級相較于AAA級等級利差下降4.00BP,AA級相較于AAA級等級利差下降6.00BP,AA-級相較于AAA級等級利差下降10.00BP;3年期AA+級、AA級和AA-級相較于AAA級等級利差均下降1.00BP;5年期AA+級相較于AAA級等級利差下降1.00BP、AA級和AA-級相較于AAA級等級利差均保持不變。

與上周相比,3年期企業債各級相較于AAA級等級利差均下降1.00BP;5年期AA+級相較于AAA級等級利差下降1.00BP,AA級和AA-級相較于AAA級等級利差均保持不變;7年期各級相較于AAA級等級利差均保持不變。

城投債3年期AA+級相較于AAA級等級利差下降2.00BP,AA級相較于AAA等級利差下降5.00BP,AA-級相較于AAA等級利差下降4.00BP;5年期AA+級相較于AAA級等級利差下降2.00BP,AA級相較于AAA等級利差下降4.00BP,AA-級相較于AAA等級利差下降4.00BP;7年期各級相較于AAA級等級利差均保持不變。

2.3. 交易活躍度

本周AAA主體級別的債券中,短期融資券、中期票據和企業債的周交易量相對高于公司債。具體來看,AAA主體級別短期融資券中交易最活躍的5只債券為19中油股SCP002、19中石油CP001、20電網SCP007、20東航股SCP002和19電網SCP009,周交易量分別達66.00億元、62.50億元、55.70億元、53.00億元和52.50億元,沒有城投債;AAA主體級別中期票據交易最活躍的5只債券分別為19中石油MTN006、19中石油MTN005、20華電股MTN002A、20陜石油MTN001和19匯金MTN017,周成交量分別為97.90億元、58.30億元、26.10億元、20.10億元和19.50億元,沒有城投債;AAA主體級別企業債券交易最活躍的5只債券為20河鋼債01、19陜投債02、13廣州越秀債、19河鋼債01和19武漢地鐵綠色債01,周交易量分別達到8.10億元、3.00億元、2.70億元、2.60億元和2.20億元,19武漢地鐵綠色債01是城投債;AAA主體級別公司債券交易最活躍的5只債券為20CATL01、16中油01、17渝信01、19恒大01和20同煤01,周交易量分別達到5.10億元、1.83億元、1.78億元、1.48億元和1.20億元,沒有城投債。

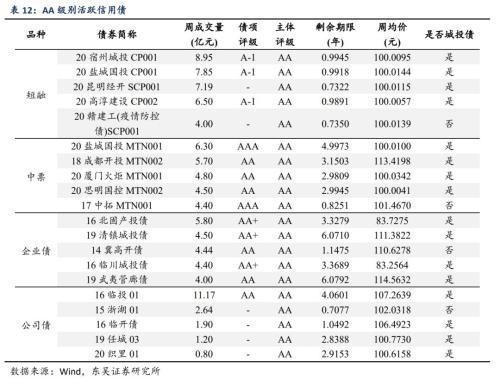

本周AA主體級別債券中,短期融資券、中期票據周交易量均低于AAA主體級別短期融資券、中期票據,企業債和公司債周交易量均高于AAA主體級別企業債和公司債。AA主體級別中期票據交易量相對較大。具體來看,AA主體級別短期融資券中交易最活躍的5只債券為20宿州城投CP001、20鹽城國投CP001、20昆明經開SCP001、20高淳建設CP002和20贛建工(疫情防控債)SCP001,周交量分別為8.95億元、7.85億元、7.19億元、6.5億元和4.00億元,其中20宿州城投CP001、20鹽城國投CP001、20昆明經開SCP001和20高淳建設CP002是城投債;AA主體級別中期票據交易最活躍的5只債券分別為20鹽城國投MTN001、18成都開投MTN002、20廈門火炬MTN001、20思明國控MTN002和17中拓MTN001,周成交量分別為6.30億元、5.70億元、4.80億元、4.50億元和4.40億元,20鹽城國投MTN001、18成都開投MTN002、20廈門火炬MTN001和20思明國控MTN002是城投債;AA主體級別企業債券交易最活躍的5只債券為16北固產投債、19清鎮城投債、14冀高開債、16臨川城投債和19武夷管廊債,周交易量分別達到5.80億元、4.50億元、4.44億元、4.40億元和4.00億元,16北固產投債、19清鎮城投債、16臨川城投債和19武夷管廊債是城投債;AA主體級別公司債交易最活躍的5只債券為16臨投01、15浙湖01、16臨開債、19任城03和20織里01,周交易量分別達到11.17億元、2.64億元、1.90億元、1.20億元和0.80億元,16臨投01、16臨開債、19任城03和20織里01是城投債。本周AA級別企業債城投債活躍度相對較高。

3. 疫情對信用債市場的影響

本周是春節后的第三個交易周,新冠疫情爆發以來,中央逆周期調控政策頻出,資管新規過渡期延長,設立了3000億專項再貸款加強對疫情防控領域的信貸支撐作用,多地響應中央部署,出臺配套措施,加大金融支持,對轄內企業進行幫扶。如今非湖北地區的新冠疫情得到了一定程度的控制,但疫情影響仍在持續,本周債券發行量和成交量整體增加,各類信用債的收益率繼續下行。

從產業債角度來看,產業鏈上中游受下游需求減弱影響短期內有一定經營壓力,但整體風險可控,下游行業受到疫情沖擊較大,特別是其中的消費、服務業,短期內客流量驟減,經營性現金流承壓,行業景氣度明顯下滑。信用基本面方面,在逆周期邏輯下未來外部融資寬松,疫情對經營層面的影響不會引發外部融資環境的進一步惡化,各個發債主體受到現金流緊張和再融資難度降低兩種相反力的作用,對信用基本面的整體沖擊有限,投資者仍然可以選擇合適的久期與行業進行資質下沉。從城投債角度來看,湖北城投債占整體城投債市場份額較小,但其作為疫情最嚴重的地區,地方政府所承受的財政壓力較大,疫情所引起的償債風險仍然值得關注。鑒于疫情形勢的嚴峻,湖北財政支出的重點會被放在購買醫療物資,控制疫情,維持居民日常生活消費等方面,城投債的按期償付可能會受到影響。建議關注中央對湖北的財政支持狀況,防范湖北城投債的償債風險。

4. 風險提示

中長期信用債收益率呈下降趨勢,關注高收益率債券投資機會和風險。

閱讀全文

下一篇:現行情況,國債還能發行嗎?