股債相關性徹底回歸常態?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

美債收益率周三(7月21日)連續第二個交易日大幅反彈,因對再次實施新冠封鎖的擔憂緩解,且股市反彈顯示經濟復蘇強勁。當天進行的20年期美債標售需求疲弱,也進一步加劇了債市的拋售壓力。

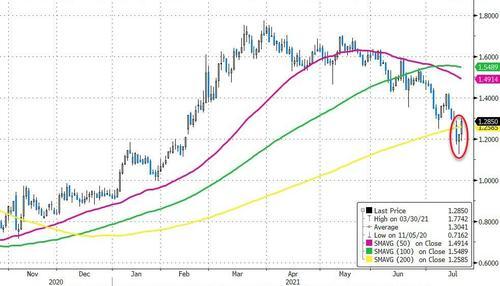

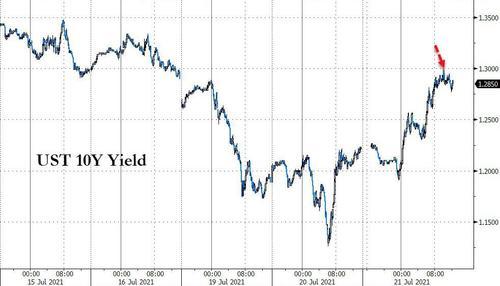

行情數據顯示,指標10年期美債收益率隔夜尾盤上漲6.6個基點報1.294%,重新回到了本周早些時候失守的200日均線上方。

不過從全天的走勢看,10年美債收益率在1.30%關口附近依然面臨一定的壓力,能否收復該整數關口將是未來行情走勢的關鍵。近兩周債市的大起大落令許多投資者措手不及,10年期美債收益率從7月13日開始暴跌近30個基點,周二早間曾一度跌至1.128%的五個月低點。自那以來,收益率已反彈了近17個基點。

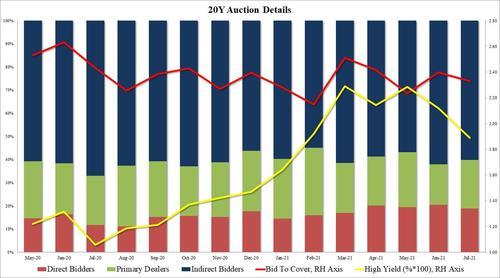

meiguo財政部周三標售了240億美元20年期國債,結果顯示得標利率為1.890%。DRW Trading的市場策略師Lou Brien表示,這比標售截止時二級市場收益率高出整整1個基點,標志著標售結果有些疲弱。

此次20年期國債標售的投標倍數2.33,也低于上月的2.40。在標售結果出爐,10年期美債收益率觸及了1.30%關口附近的當日高點。

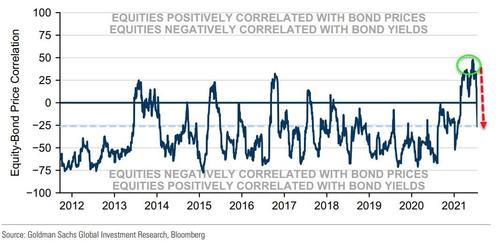

股債相關性回歸常態?

值得一提的是,在美債收益率周三連續第二個交易日大幅反彈的同時,美股也幾乎亦步亦趨地在當天延續著回升勢頭。meiguo三大股指隔夜全線走高,強勁的企業業績和對meiguo經濟復蘇的樂觀情緒重燃,提振了市場風險偏好情緒的復蘇。

其中,對經濟敏感的小盤股、半導體股和金融股表現優于大盤。美債收益率繼續從五個月低點反彈,這令對利率敏感的銀行股受益。

Chase Investment Counsel總裁Peter Tuz表示,“投資者在對企業業績強勁和市場反彈,以及經濟是否會因Delta變種病毒蔓延而放緩的擔憂之間搖擺不定,但我們看到了強勁的業績和普遍積極的財測,而且感覺(Delta變種病毒)是可以控制的。”

而從上周末到本周初的同步下跌,再到過去兩個交易日的一同上漲,這令越來越多的市場人士開始注意到了:美股和美債收益率之間的正相關性已悄然開始回歸,一如去年10月-今年4月時的情況。

事實上,這本應是股市和債市之間所建立的更為“正常”的聯系——避險資產的代表美債和風險資產的代表美股之間在邏輯上本就在更多情況下呈現負相關。

當然,對于接下來美債收益率和美股是將繼續反彈還是再度下挫,目前市場上尚無定論,這或許將取決于剛剛重燃的經濟復蘇樂觀情緒究竟能維持多久。

預定于周五發布的最新持倉數據,可能會更全面地說明,meiguo國債價格早前的飆升在多大程度上動搖了看跌的投資者。meiguo商品期貨交易委員會(CFTC)上周公布的最新數據顯示,杠桿基金在期貨市場依然凈做空多個周期的中長期美債。

此外,債務上限的命運也可能將影響接下來meiguo金融市場的走向。隨著債務上限的兩年暫停即將在月底到期,兩黨之間的爭吵目前正不斷升級。meiguo國會預算辦公室周三預計,除非國會批準延長財政部法定借款權限的立法,否則財政部可能無法在10月或11月的某個時候支付賬單,也無法為某些福利項目提供資金。如果出現這種情況,政府將無法完全償付債務,其活動將延遲支付,或債務違約,或兩者兼而有之。

閱讀全文

![[債券新聞]美聯儲加息對我國股債市場影響有限](http://img.jukan.net/file/pic/1.jpg)