股民們吵翻了,CRO龍頭康龍暴跌!熄火言論泛濫,死扛還是離場?

發布時間:2023-08-19 16:33:11 來源:網絡投稿

客戶端

7月17日消息,最近一周市場變得波動,即使強勢如鋰電產業鏈也上演了集體崩盤的走勢,隔膜龍頭恩捷跌停,電池茅寧德時代蒸發900億,新能源汽車龍頭比亞迪(212.4, -1.40, -0.66%)跌跌不休。

同樣,今年以來牛氣沖天的CRO龍頭似乎也撐不住了,康龍化成A股7月16日暴跌14.36%,H股康龍化成跌超9%,并帶動CRO板塊集體暴跌,泰格跌超3%,昭衍新藥(127, -5.90, -4.44%)跌超5%,原本飄紅漲超2%的藥明康德也僅微漲0.06%。

CRO龍頭康龍化成突然暴跌,引發市場恐慌,一時間關于康龍化成業績是不是達到預期在社區平臺爭論不休,有股民認為已經見頂了,還有股民認為調整后迎來配置良機。關于股價暴跌,市場也是褒貶不一,康龍化成業績到底成色幾何?

康龍化成業績不及預期?2年多26倍大牛股突發閃崩

作為CRO醫藥外包行業的龍頭,康龍化成是一個十足的10倍大牛股。2019年同時登陸深交所和港交所,成為CRO行業繼藥明康德之后又一家A+H股的上市公司。

短短兩年多的時間,康龍化成從A股上市時的發行價7.66元/股,翻了26倍,市值也從91億元暴漲17倍至1587億元。而今日的大跌,明顯讓坐在車上的人不適應,濃眉大眼的大白馬怎么說的就跌了?

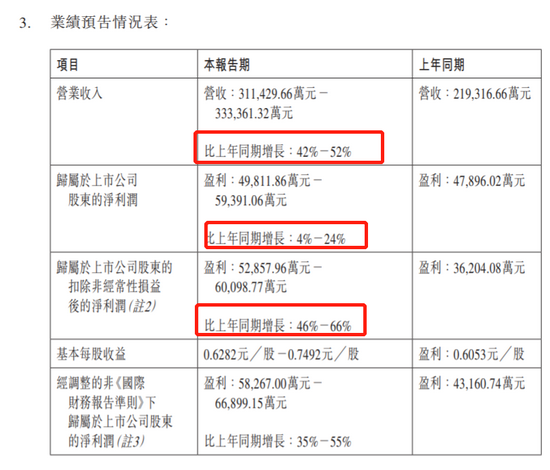

隨著康龍化成股價暴跌,市場紛紛將矛頭對準公司剛剛公布的中期業績,根據財報,康龍化成預計2021年半年度實現營業收入31.14億元-33.34億元,同比增長42%-52%;歸屬于上市公司股東的凈利潤4.98億元-5.94億元,同比增長4%-24%;歸屬于上市公司股東的扣除非經常性損益后的凈利潤5.29億元-6.01億元,同比增長46%-66%。

對于這樣一份業績,有人說業績超預期,有人認為增速不及預期。縱向來看,和去年同期相比,公司營收增速無疑加快了,從去年增速34%進一步加速到今年的50%左右;但,公司歸屬于母公司股東凈利增速明顯放緩,2020年中期增速高達197%,今年增速最高也只有24%;扣非凈利從去年增長132%,今年增速大幅放緩至雙位數。所以,從縱向來看,公司擴張加快,但明顯犧牲了短期利潤。

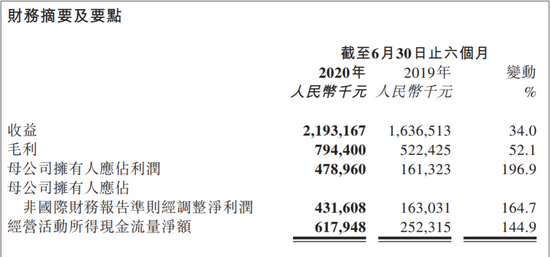

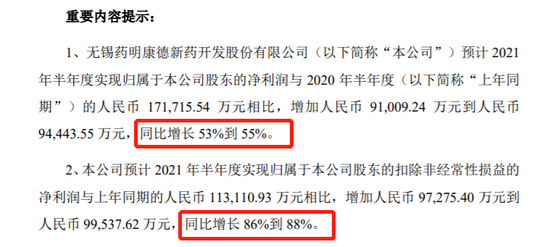

橫向來看,藥明康德預計今年上半年實現歸母凈利潤26.27億元-26.6億元,同比增長53%到55%;扣非凈利潤21億元-21.26億元,同比增長86%到88%。盈利能力無論是歸母凈利還是扣非凈利都遠遠好于康龍化成的增速,同時體量上是康龍化成的5-6倍。

業績增速放緩之下,股民用腳投票,康龍化成A股一日跌超14%,H股跌超9%。康龍化成大跌之下,CRO賽道被玩壞,藥明康德、昭衍新藥、泰格醫藥(175.2, -4.00, -2.23%)、凱萊英等集體走弱或大跌。

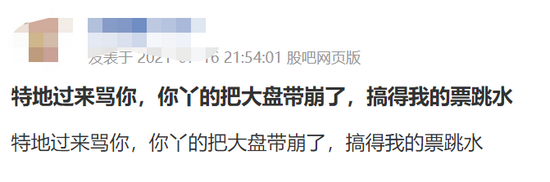

股價大跌之下,市場關于康龍化成或者CRO熄火的言論開始泛濫,甚至有股民特地跑到股吧去罵把自己的股票帶崩了,還有股民表示見頂了。“特地過來罵你,你丫的把大盤帶崩了,搞得我的票跳水”,還有股民表示,“今天這一跌,刪除自選了”,甚至有股民發出靈魂一問,“會調整到150嗎(A股)”,“那些說符合預期的,兩市最大跌幅,都是睜眼瞎嗎”

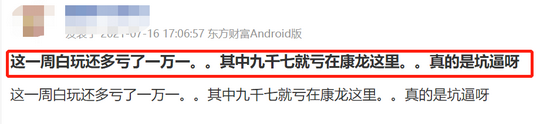

當然了,股價大跌之下,很多股民表示踩到了雷,“這一周白玩還多虧了一萬一。。其中九千七就虧在康龍這里。。真的是坑逼呀”

還有股民是因為持倉太集中,單日虧了15萬,并感慨,這就是分散的好處吧。

業績符合預期?分析直指砸出新的“黃金坑”!

不過,在部分人認為康龍化成業績不及預期的同時,也有人認為,康龍化成業績符合預期,并長期看好。

首先,關于業績不及預期。有分析認為,公司業績不及預期的原因是兩個:1)非經常性損益大幅下降,拖累了主營盈利。非經常性損益比去年大幅下降,去年上半年是1.169億,今年是-4000萬元到1000萬元。2)市場猜測,公司仍處于擴張期,各類費用、人工成本比較多,拖累盈利能力。浙商證券認為,利潤率下滑預計可能與ABL并表以及公司加大臨床CRO 投入(聯斯達并表人員較多)帶來成本上升有關。

也就是說,這種利潤率的波動不是由于公司經營不好造成的,而且在擴張期的費用支出比較多造成的,所以屬于短期波動。

其次,康龍化成的業績是站在高基數基礎之上的。一方面,藥明去年的基數比較低,藥明去年中報營收增長了22.68%,凈利潤增長62。49%,扣非只增長了13.9%;另一方面,康龍化成去年凈利增長了197%,扣非增長了132%,今年依然實現了46%以上的扣非凈利增速。

綜合分析得出,康龍化成和藥明康德上演了此消彼長的走勢,但拉長到3-5年,康龍化成的成長性可能會更強。

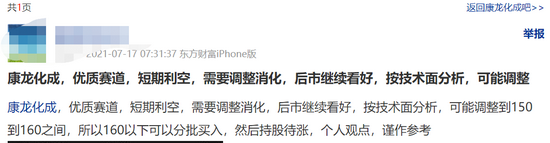

當然了,持有這種觀點的人不在少數,各大社區平臺也紛紛認為康龍化成短線調整,但不改長期看好。有股民甚至直接給出了調整區間,“優質賽道,短期利空,需要調整消化,后市繼續看好,按技術面分析,可能調整到150到160之間,所以160以下可以分批買入,然后持股待漲,個人觀點,謹作參考”

還有股民表示,“當共識被打破的時候,泡沫需要擠一擠,對于配置長線板塊,是好事情。康龍化成高位放天量大跌,一般都會迎來一波調整,醫藥板塊也有可能被整體拖累,出現一輪下跌。之前看周線級別的調整走了一半,還需要時間。

最近應該把注意力放到醫藥板塊,全行業無差別下跌,里面有錯殺的機會,當估值回到合理區域的時候,又是伸手配置的機會。”

浙商證券表示,考慮到公司CMC、臨床CRO業務逐步成熟,我們認為長期看對標可比公司業務,公司盈利能力仍有提升空間,維持買入評級。

總結:高估值能否匹配高增長?

公司股價暴跌背后,一方面源自公司盈利能力的下滑,引發市場恐慌;另一方面公司遭到君聯聞達與君聯茂林主要股東減持,累計減持794.7萬股,占公司總股本的1%。

作為臨床前CRO龍頭,康龍化成依然處于高速增長階段,短期盈利或存在波動,但股民可能更看重的是公司增長速度能否匹配高估值?

正如下面這位股民所說,“作為一家普通公司,這樣的業績很優秀,作為一家優秀公司,這樣的業績很普通。歸納總結:太貴了,危險!”

7月17日消息,最近一周市場變得波動,即使強勢如鋰電產業鏈也上演了集體崩盤的走勢,隔膜龍頭恩捷跌停,電池茅寧德時代蒸發900億,新能源汽車龍頭比亞迪(212.4, -1.40, -0.66%)跌跌不休。

同樣,今年以來牛氣沖天的CRO龍頭似乎也撐不住了,康龍化成A股7月16日暴跌14.36%,H股康龍化成跌超9%,并帶動CRO板塊集體暴跌,泰格跌超3%,昭衍新藥(127, -5.90, -4.44%)跌超5%,原本飄紅漲超2%的藥明康德也僅微漲0.06%。

CRO龍頭康龍化成突然暴跌,引發市場恐慌,一時間關于康龍化成業績是不是達到預期在社區平臺爭論不休,有股民認為已經見頂了,還有股民認為調整后迎來配置良機。關于股價暴跌,市場也是褒貶不一,康龍化成業績到底成色幾何?

康龍化成業績不及預期?2年多26倍大牛股突發閃崩

作為CRO醫藥外包行業的龍頭,康龍化成是一個十足的10倍大牛股。2019年同時登陸深交所和港交所,成為CRO行業繼藥明康德之后又一家A+H股的上市公司。

短短兩年多的時間,康龍化成從A股上市時的發行價7.66元/股,翻了26倍,市值也從91億元暴漲17倍至1587億元。而今日的大跌,明顯讓坐在車上的人不適應,濃眉大眼的大白馬怎么說的就跌了?

隨著康龍化成股價暴跌,市場紛紛將矛頭對準公司剛剛公布的中期業績,根據財報,康龍化成預計2021年半年度實現營業收入31.14億元-33.34億元,同比增長42%-52%;歸屬于上市公司股東的凈利潤4.98億元-5.94億元,同比增長4%-24%;歸屬于上市公司股東的扣除非經常性損益后的凈利潤5.29億元-6.01億元,同比增長46%-66%。

對于這樣一份業績,有人說業績超預期,有人認為增速不及預期。縱向來看,和去年同期相比,公司營收增速無疑加快了,從去年增速34%進一步加速到今年的50%左右;但,公司歸屬于母公司股東凈利增速明顯放緩,2020年中期增速高達197%,今年增速最高也只有24%;扣非凈利從去年增長132%,今年增速大幅放緩至雙位數。所以,從縱向來看,公司擴張加快,但明顯犧牲了短期利潤。

橫向來看,藥明康德預計今年上半年實現歸母凈利潤26.27億元-26.6億元,同比增長53%到55%;扣非凈利潤21億元-21.26億元,同比增長86%到88%。盈利能力無論是歸母凈利還是扣非凈利都遠遠好于康龍化成的增速,同時體量上是康龍化成的5-6倍。

業績增速放緩之下,股民用腳投票,康龍化成A股一日跌超14%,H股跌超9%。康龍化成大跌之下,CRO賽道被玩壞,藥明康德、昭衍新藥、泰格醫藥(175.2, -4.00, -2.23%)、凱萊英等集體走弱或大跌。

股價大跌之下,市場關于康龍化成或者CRO熄火的言論開始泛濫,甚至有股民特地跑到股吧去罵把自己的股票帶崩了,還有股民表示見頂了。“特地過來罵你,你丫的把大盤帶崩了,搞得我的票跳水”,還有股民表示,“今天這一跌,刪除自選了”,甚至有股民發出靈魂一問,“會調整到150嗎(A股)”,“那些說符合預期的,兩市最大跌幅,都是睜眼瞎嗎”

當然了,股價大跌之下,很多股民表示踩到了雷,“這一周白玩還多虧了一萬一。。其中九千七就虧在康龍這里。。真的是坑逼呀”

還有股民是因為持倉太集中,單日虧了15萬,并感慨,這就是分散的好處吧。

業績符合預期?分析直指砸出新的“黃金坑”!

不過,在部分人認為康龍化成業績不及預期的同時,也有人認為,康龍化成業績符合預期,并長期看好。

首先,關于業績不及預期。有分析認為,公司業績不及預期的原因是兩個:1)非經常性損益大幅下降,拖累了主營盈利。非經常性損益比去年大幅下降,去年上半年是1.169億,今年是-4000萬元到1000萬元。2)市場猜測,公司仍處于擴張期,各類費用、人工成本比較多,拖累盈利能力。浙商證券認為,利潤率下滑預計可能與ABL并表以及公司加大臨床CRO 投入(聯斯達并表人員較多)帶來成本上升有關。

也就是說,這種利潤率的波動不是由于公司經營不好造成的,而且在擴張期的費用支出比較多造成的,所以屬于短期波動。

其次,康龍化成的業績是站在高基數基礎之上的。一方面,藥明去年的基數比較低,藥明去年中報營收增長了22.68%,凈利潤增長62。49%,扣非只增長了13.9%;另一方面,康龍化成去年凈利增長了197%,扣非增長了132%,今年依然實現了46%以上的扣非凈利增速。

綜合分析得出,康龍化成和藥明康德上演了此消彼長的走勢,但拉長到3-5年,康龍化成的成長性可能會更強。

當然了,持有這種觀點的人不在少數,各大社區平臺也紛紛認為康龍化成短線調整,但不改長期看好。有股民甚至直接給出了調整區間,“優質賽道,短期利空,需要調整消化,后市繼續看好,按技術面分析,可能調整到150到160之間,所以160以下可以分批買入,然后持股待漲,個人觀點,謹作參考”

還有股民表示,“當共識被打破的時候,泡沫需要擠一擠,對于配置長線板塊,是好事情。康龍化成高位放天量大跌,一般都會迎來一波調整,醫藥板塊也有可能被整體拖累,出現一輪下跌。之前看周線級別的調整走了一半,還需要時間。

最近應該把注意力放到醫藥板塊,全行業無差別下跌,里面有錯殺的機會,當估值回到合理區域的時候,又是伸手配置的機會。”

浙商證券表示,考慮到公司CMC、臨床CRO業務逐步成熟,我們認為長期看對標可比公司業務,公司盈利能力仍有提升空間,維持買入評級。

總結:高估值能否匹配高增長?

公司股價暴跌背后,一方面源自公司盈利能力的下滑,引發市場恐慌;另一方面公司遭到君聯聞達與君聯茂林主要股東減持,累計減持794.7萬股,占公司總股本的1%。

作為臨床前CRO龍頭,康龍化成依然處于高速增長階段,短期盈利或存在波動,但股民可能更看重的是公司增長速度能否匹配高估值?

正如下面這位股民所說,“作為一家普通公司,這樣的業績很優秀,作為一家優秀公司,這樣的業績很普通。歸納總結:太貴了,危險!”

-->閱讀全文