券商板塊連跌8個月,散戶處于深套,券商何時才能止跌反彈呢?

發布時間:2023-08-19 14:33:27 來源:網絡投稿

券商板塊連跌8個月,散戶處于深套,券商何時才能止跌反彈呢?

券商板塊一直以來就是資本市場的發動機,素來都是這樣的,券商板塊今年以來一直在調整,大盤也是一直在震蕩,券商板塊沒行情,市場就只能是結構化的行情。

其實券商的業績并不差,但是就是預期不太好。主要原因有下幾點:

第一、經過過去兩年白馬股的大漲,白馬股估值已經不低了。再往上走的空間不是太大,這個券商是有共識的。

我們都知道,大盤自從2019年股市管理層換界以來走出了一波小牛市行情,這個主要是看指數,當然有些個股其實已經是走了一波大牛市了。

個股方面比如茅臺,已經是走了一大波牛市。像新能源鋰電池龍頭寧德時代也已經是走了一大波牛市了,像這些白馬股兩年內都漲了這么多,再上漲的空間比較有限,需要時間的消化。只能是時間換空間。

第二、今年通脹抬頭,都有加息預期。

mg經過不斷印鈔放出海量貨幣,今年終于嘗到惡果了。

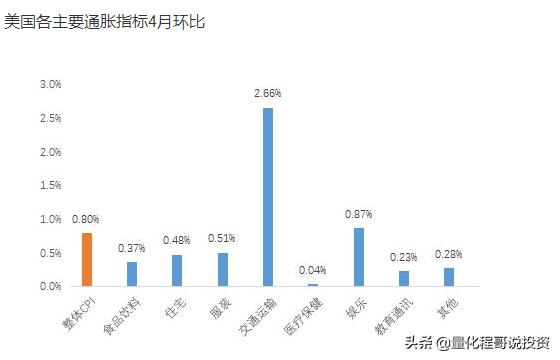

從最近的數據來看,mg通脹出現加速。低基數、發錢、服務業報復性復蘇、產能不足是通脹沖高的主要原因。

未來觸發美聯儲政策收緊的因素不是通脹,而是勞動力供給恢復。屆時聯儲寬松收斂,服務業恢復速度隨著疫苗接種完成而逐漸放緩,供給也不再是約束,支撐當前通脹超調的三個原因將同時減弱,只剩資源國疫苗接種率低導致原材料產能不足這一個支撐通脹的理由。

4月mgCPI同比4.2%,顯著高于一致預期(3.6%),為近13年來最高值。去年低基數令同比大增。受去年低基數影響,能源商品價格4月同比上漲47.9%,拉動CPI同比上漲1.45個百分點,拉動率較上月增加約0.59個百分點。

因此,觀察環比更為合理。發錢、服務業報復性復蘇、產能不足是通脹沖高的主要原因。交通運輸(2.5%)、住宿(7.6%)貢獻了通脹的大部分上行。受制造業供應鏈問題困擾的汽車和玩具等商品價格上漲也是通脹上行的原因之一。而過去主導通脹的房租(0.2%)和醫療項(0%)則表現溫和。

今年年初到現在,通脹就一直威脅著經濟的復蘇,加息就像一把利刃懸在頭頂。

特別是最近大宗商品大幅上漲引起了高層的特別關注,不斷出臺政策打壓,也是希望不要被通脹影響未來貨幣政策。、

第三、券商預期不太好。

今年以來券商股不漲反跌,說明有機構悄悄逃跑,對今年行情,特別是年中的行情不太看好,主要源于對貨幣收緊的擔憂,還有就是券商去年的業績靚麗,認為今年不可能再保持去年那么好的利潤增長速度。

券商板塊的預期不是太好,雖然我們都知道券商2020年的業績同比2019年是大幅增長的,但是如果你從成交量開始萎縮后,對券商板塊的預期就發生了變化。

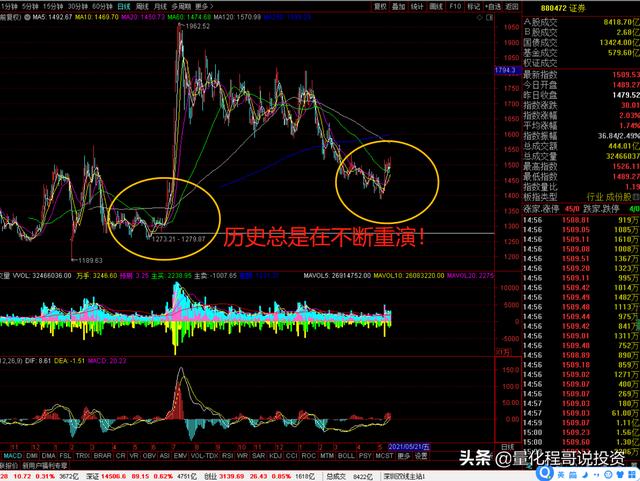

那是不是券商今年就沒機會了呢?量化程哥認為恰恰相反,券商機會就在眼前,看圖說話:

券商已經在悄然筑底,最近有某些券商個股忍不住開始封板了。不信自己回去看個股。在這里不展開。

總結,一句話,券商板塊最黑暗的時刻已經過去,券商板塊的春天已經來臨!

閱讀全文