【頭條研報】醫藥股是否觸底?機構研究8龍頭(名單)

發布時間:2023-08-18 19:51:53 來源:網絡投稿

市場層面

“4+7”城市藥品帶領采購對醫藥股影響巨大,從12月6日到昨日收盤,醫藥股連續3個交易日重挫。12月10日中信一級行業近278只醫藥股,其中231只下跌,31只跌幅超4%。此外,港股31只個股僅4只飄紅,三個交易日以來,AH兩市醫療醫藥板塊市值合計蒸發約4800億元。

少許醫藥股跌幅并不大,甚至還逆市上漲,山東藥玻(19.500,-0.26,-1.32%)三日累計微跌0.3%,昭衍新藥(53.000,0.00,0.00%)微漲0.66%。醫藥股現走勢分化,恒瑞醫藥翻紅上漲1.06%,通化東寶(14.880,-0.42,-2.75%)、康緣藥業(10.650,-0.68,-6.00%)等漲超2%。

消息層面

12月7日,國家醫保局聯采辦負責人公開表示,擬中選藥品價格大幅下降對藥品生產企業當期非利空、長期是利好。

華東醫藥(28.260,0.60,2.17%)昨晚發布公告,表示公司近三個交易日累計股價跌幅超過20%,公司無應予以披露而未披露的事項。華東醫藥指出,近期公布國家藥品集中采購試點擬中選結果,對2018年度經營不會產生直接影響;公司預計2019年整體經營業績不會受到國家藥品集中采購的實質性影響,仍能在2018年基礎上保持穩健增長,現有核心產品未來仍具備較強的市場競爭力和較好的進口替代市場機遇。

受政策沖擊顯著的樂普醫療在12月6日當天,迅速召開機構電話會議,參會機構多達804家,與會人員超過1400人。樂普醫療明確表示,不擔心受國家藥品帶量采購的影響。公司稱,盡管未中標此次帶量(預估50%)采購標的,但還將與原研廠家參與11個城市剩余的50%的市場份額,按照階梯降價的要求,公司或能獲得其中15%~20%的份額,預計明年在11個城市的醫療機構的市場份額相比目前仍有一定增長。

醫藥板塊是否觸底?能否反彈?可否補倉?哪些股有空間?成為市場機構及投資者重點關注對象。

市場策略及機構研究

中信證券(16.880,0.11,0.66%):

市場仍需要理性看待此次藥品集中采購結果,從醫保資金的收支角度看,2018年 1-10 月醫保結存率依然有 19.97%(去年同期 23.86%,全年 19.17%),總體仍較為良性。藥品集中采購更多是推動醫保資金的騰籠換鳥,需要關注醫保資金的結構性紅利。

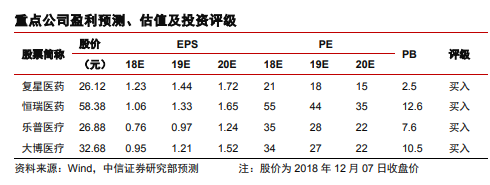

重點推薦:①國產中高端醫療器械龍頭大博醫療(33.550,0.82,2.51%)、安圖生物(55.190,-0.81,-1.45%)、藍帆醫療(16.200,-0.01,-0.06%)和樂普醫療,樂普醫療盡管氯吡、阿托未中標但明后年業績增長的確定性相對依然較強,同時建議關注邁瑞醫療;②賣水者的依賴度會進一步提高,關注CMO 板塊的凱萊英(70.950,1.97,2.86%),以及山東藥玻、艾德生物(45.010,-0.69,-1.51%)、山河藥輔(14.840,0.02,0.13%)等;③醫藥商業的益豐藥房、老百姓(58.500,0.50,0.86%)和柳藥股份(26.800,0.61,2.33%)等;④精準醫療大發展下的金域醫學(21.310,-1.09,-4.87%)、艾德生物;⑤中長期看,創新藥的支付環境有望大幅改善,研發管線的價值被進一步放大,重點關注恒瑞醫藥、復星醫藥(25.920,0.21,0.82%)、中國生物制藥等。

光大證券(9.760,0.04,0.41%):

短期來看,大部分中標企業慘勝,盈利下滑難以避免;非中標企業受損更大。但長期來說,帶量采購重構化藥企業的競爭要素,在行業洗牌中迎來從仿制到創新的升級之路。可預見未來3到5年行業將進入洗牌期,產品組合優勢、規模技術優勢、創新藥管線和海外市場能力將變得更加重要。

緊握“創新+升級” 主線,包括創新藥/重磅仿制藥、創新高端器械、藥店、消費升級等,以上板塊的共同點在于增量受益,而不受醫保、招標等控費的影響,尤其是在帶量采購落地后,創新藥將更受行業重視。

重點推薦“創新增量+規避帶量采購影響”的細分板塊,包括長春高新、愛爾眼科、益豐藥房、云南白藥(77.470,1.22,1.60%)、安科生物(15.080,0.09,0.60%)、恒瑞醫藥等。

平安證券:

由于本次帶量采購仿制藥降價幅度超預期,短期內需規避仿制藥投資主題,建議關注具備更深護城河且受帶量采購影響較小的細分領域,包括創新藥、高端醫療設備及耗材、口腔醫療等。創新藥方面,建議關注創新儲備豐富且仿制藥存量銷售較小的安科生物、海辰藥業(28.090,0.39,1.41%)、科倫藥業(22.200,0.15,0.68%),以及 CMO龍頭凱萊英;高端醫療配置證放開方面,建議關注 PET-CT顯影劑 F18 藥物龍頭東誠藥業(8.060,-0.36,-4.28%)和伽馬刀龍頭星普醫科(8.700,-0.32,-3.55%);口腔消費升級方面,建議關注連鎖龍頭通策醫療(53.150,1.00,1.92%)以及口腔再生材料龍頭正海生物(53.250,-0.28,-0.52%)。

上海證券:

短期來看,中標企業以價換量,通過保障回款、降低融資成本、規模效益等方式保持一定的盈利能力,未中標企業在未保障采購量的情況下仍需要面對降價的困境,受損程度更大,長期來看,中小型仿制藥企業面臨被市場淘汰的風險,加速仿制藥行業洗牌,建議關注受政策影響較小、業績確定性高的細分板塊,如創新藥、連鎖藥店、醫療器械等。

廣發證券:

站在十字路口:擁抱創新與工匠精神。2017年中國醫療衛生費用GDP占比6.2%,中長期仍有較大上升空間。短中期行業增速與基本醫保支出增速息息相關,判斷,未來基本醫保支出增速有望保持在8%-10%。中國基本醫保使用效率尚待提高,進入“騰籠換鳥”階段,2018年是治療性藥物對于輔助性藥物的替代,2019年有望進入高品質仿制藥對于高價過期原研藥的替代,創新藥加速進入醫保,分享輔助性藥物和高價原研藥騰挪的市場空間。2018年3月,醫保局正式掛牌成立,中國醫藥(13.110,0.09,0.69%)市場超級單一買單人出現,基本醫保正式發揮支付方的監督責任,中國醫藥產業站在十字路口,未來突圍的唯一路徑是創新與工匠精神。

創新藥:世界是平的,創新模式升級。2018年中國新藥創制環境發生急劇變化:國外新藥進入中國速度大大加快,醫保逐步向創新藥傾斜,新上市創新藥快速納入醫保,跨國公司創新藥定價越來越本土化,相比歐美市場價格有較大折讓,大大壓縮了國內me-too、me-better藥物的市場空間。世界是平的,中國新藥創新模式升級,從中國新加速向全球新轉型。PD-1是腫瘤領域最具突破價值新藥,恒瑞醫藥是PD-1國內開發領軍企業,2019年將開始分享PD-1巨大市場空間。中國生物制藥、科倫藥業等紛紛加大了對于創新的投入,收獲在即。CRO、CMO已經融入全球創新藥研發產業鏈,2019年有望繼續分享創新帶來的市場紅利。

仿制藥:低成本規模化,制劑差異化。隨著醫保局帶量采購政策的推出,傳統仿制藥“高定價、高費用、高利潤”模式走到盡頭,低成本規模化與制劑差異化,是未來仿制藥企業突破的兩個路徑。美國是仿制藥競爭最為充分的市場,仿制藥從小到大,2017年仿制藥占到90%處方量,占到23%的銷售額。縱觀美國市場仿制藥企業的競爭策略:1)低成本規模化:梳理1995年-2018年的批文數據,CR20ANDA批文數基本處于40-50%之間;2)制劑差異化:美國仿制藥企Mylan,仿制藥產品布局側重于搶仿藥、首仿藥及高難度制劑,生物類似物、呼吸制劑成為開發重點。

生物疫苗:重磅產品陸續上市,行業拐點顯著。中國國內外上市疫苗代際差異逐步收窄,可及性大幅提高。品種為王,新型疫苗與多聯多價疫苗定價能力強,部分產品國內定價甚至高于美國市場。考慮國內人口基數與不斷提升的消費能力,中國有望逐步成長為全球第一大疫苗消費市場。長生疫苗事件使整個疫苗產業成為眾矢之的,長生生物處罰結論公布,新的疫苗管理辦法開始征求意見,疫苗行業需求依然旺盛,疫苗2019年增長比較確定,是較佳的投資主線之一。

醫療器械:龍頭登場,2019年多機會。技術升級、產品質量和售后服務是醫療器械企業成功的核心要素。邁瑞醫療2018年底登錄A股,核心產品布局堅守三大核心領域:手術室一體化、檢驗科一體化和全科專科超聲,始終堅持研發高投入,供應鏈、生產制造、研發、品牌建設和銷售渠道充分共享資源,降本增效,最大化企業盈利。化學發光、分子診斷、內窺鏡、骨科耗材等國產化率低,2019年細分龍頭公司將充分分享進口替代紅利;心內介入領域,樂普醫療等將逐步迎來重磅產品上市,研發創新進入收獲期。

醫療服務:仍待政策破冰,精選個股。醫療服務是中國醫療產業尚未充分開發的處女地,大規模投資機會仍待政策破冰,醫生仍是民營醫療發展的最大瓶頸,投資策略仍以精選個股為上。愛爾眼科:全國擴張漸入佳境,2019年將維持高增長,是醫療服務首推標的。通策醫療:牙科高壁壘,浙江省內實現高增長,2019年有望從浙江走向全國。藥店:中長期發展空間明確,整合是藥店做大做強的唯一路徑,最看好益豐藥房。醫藥商業:估值低,受制于上下游賬期不匹配,現金流壓力仍在加劇,是利率下行最大的受益標的。

2019年A股關注:恒瑞醫藥、愛爾眼科、邁瑞醫療、智飛生物、康泰生物、長春高新、樂普醫療、益豐藥房。H股關注:中國生物制藥、三生制藥、威高股份、信達生物。

閱讀全文

上一篇:為什么滬指接連兩天成交量不足千億

下一篇:現在是配置銀行股的好時機嗎?