中金:政策支持確認加強 A股反彈雖波折但或還有空間

發布時間:2023-08-18 19:51:53 來源:網絡投稿

上周前期A股市場在風險偏好修復帶動下連續快速上攻,隨后在投資者獲利了結心態漸重背景下小幅回調。全周來看,上證指數六周連陽。往前看,我們認為盡管反彈不會一帆風順,但可能還有空間。未來一段時間,增長方面可能還是缺乏亮點, MSCI納入A股比例是否提高的決定、中美貿易磋商的進展、兩會前后政策支持力度等,是判斷反彈高度和持續性需要關注的關鍵變量。

一周回顧:市場六周連陽,弱勢板塊補漲

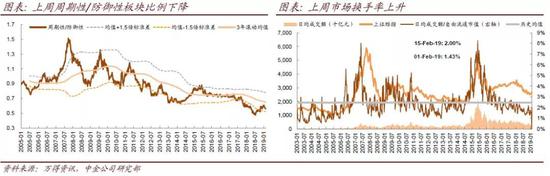

上周A股先揚后抑,前期風險偏好修復帶動市場連續快速上攻,隨后投資者獲利了結心態漸重背景下市場小幅回調。全周來看,上證指數六周連陽,周漲2.5%。兩市成交明顯活躍,日均成交額/日均換手率回升至3820億元/2.0%。風格上,前期表現較弱的中小市值股票強勢補漲。

行業與主題方面,板塊輪動,TMT領漲市場,行業事件催化,5G、柔性屏等產業鏈相關主題受到追捧;豬肉相關個股迎來集體上漲;銷售、投資等基本面指標加速下滑疊加后續政策放松力度可能低于預期拖累地產;金融整體表現也相對靠后。

市場展望:政策支持確認加強,反彈雖波折但可能還有空間

市場展望:政策支持確認加強,反彈雖波折但可能還有空間

我們此前提示年初市場連續快速上攻,可能會引發獲利回吐帶來短線波動。年初至今全球主要市場股指漲幅已經達到兩位數左右,A股也迎來2010年以來同期的最好開局。這樣的快漲不太具備持續性,A股上周最后一個交易日的休整可能是快漲之后的自然修正。往前看,我們認為盡管反彈不會一帆風順,但可能還有空間:

1)根據我們與投資者的溝通,投資者整體倉位可能仍不算高;

2)整體估值依然不高,質優龍頭相比國際可比公司仍具備吸引力;

3)政策穩增長可能仍在繼續發力。一月新增信貸和新增社融數據超預期,這是自去年下半年政策基調改變以來最實質性的政策支持信號,后續需要觀察貨幣政策加大力度持續性。如果政策力度持續性尚可,估計市場反彈的空間可能也會相應更大一些。我們也注意到地產數據依然偏弱,估計在當前政策態勢下,地產市場可能呈現繼續降溫態勢,對地產板塊及整體市場也會帶來局部擾動,不過市場對此有一定的預期;

4)從市場成交量來看,兩市成交額恢復至4000億元以上,達到近半年來的高位;但近年指數局部高位對應的兩市成交額都在6000億元或往上的水平,表明市場情緒尚未到“過熱”狀態;

5)盡管滬深港通北向資金流入勢頭有所減弱,但上周日均凈流入53億元,數量依然可觀。

當然,我們也需要注意到目前市場反彈很大程度上是對去年極度悲觀情緒的修復,市場持續的上漲需要基本面積極因素的支撐。未來一段時間,增長方面可能還是缺乏亮點,MSCI納入A股比例是否提高的決定、中美貿易磋商的進展(本周雙方將在華盛頓見面磋商)、兩會前后政策支持力度等,是判斷反彈高度和持續性需要關注的關鍵變量。結構上,中小創板塊中反彈幅度不大的質優龍頭、外資關注的反映消費升級、產業升級趨勢的質優龍頭是關注重點。

行業主題建議:短期把握三條主線

1)中小盤中估值不高,基本面扎實的細分行業龍頭;2)反映消費升級、產業升級趨勢的質優龍頭;3)受益于政策預期支持的領域,如新基建等。

近期關注:1)年初新增信貸規模、社融增速、減稅降費等;2)中美貿易磋商;3)MSCI關于擴大納入A股咨詢結果。

閱讀全文

上一篇:“賣房炒股”的呼聲來了!