臨時資金短缺,信用卡是分期還是最低劃算?

發布時間:2023-08-18 19:51:53 來源:網絡投稿

資金突然短缺,這種事情再正常不過了,一般我們短缺其實也沒有什么太大的影響,最多就是這段時間將就一下,吃的湊合一點就好了;但是,對于銀行在這類債主,我們就不能湊合了,不然嚴重影響我們之后和銀行的合作關系。

信用卡全款不夠該咋辦?當我們信用卡賬單金額太大,導致臨時還不上的時候,通常有兩個選擇,一個選擇只還最低還款,還有一個是選擇賬單分期。

選擇最低和賬單分期都能幫我們避免逾期,但是兩者還是有一些差別:

最低還款:如果之前賬單都還清了,最低一般都是本期賬單的10%,但是一旦選擇還最低那么你的消費就都享受不了免息期了,所有的刷卡消費從入賬開始每天按照0.05%的日利率收取利息,折算成年利率為18.25%,并且按月復利。

而賬單分期就很簡單了,沒有利息,只有手續費,不同的分期期數對應不同的手續費,現在很多銀行在手續費上針對不同的客戶也開始浮動了,都是根據客戶的平時用卡習慣及資信情況來定的。

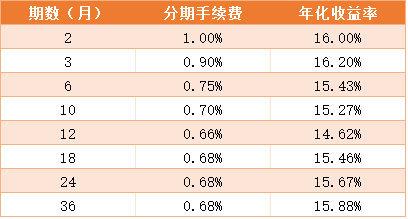

賬單分期有一個好處,就是這個月分期了,分期的第一筆還款要等到下一個月才還。因為賬單分期很多銀行采用了浮動利率,所以這里還是以招行未實行浮動之前的分期手續費來展示年化利率,年化利率的計算公式很簡單24na/(n+1),n為期數,a為手續費率,代入公式就是年化利率,上圖。

我該怎么選?說了一堆,還是沒有說應該選擇哪一種方式,其實這也沒有標準答案。比如,剛剛畢業的大學生,基本上都是月光,買了一個數碼設備,導致自己資金流緊張,這時候選擇賬單分期是最好的選擇,原因有二:

1.賬單分期利率要比最低還款低;

閱讀全文