現(xiàn)在生活消費這么大,五險一金多不如少交或不交

發(fā)布時間:2023-08-18 19:51:53 來源:網(wǎng)絡(luò)投稿

最普遍的一個說法是,某人工資5000元,個稅起點3500元時,到手工資4625元,個稅起點變?yōu)?000元時,到手工資卻變成4080元,個人到手工資不升反降,企業(yè)支出也變多了,錢去哪了?

今天,愛算賬的理財師就帶你一探究竟。

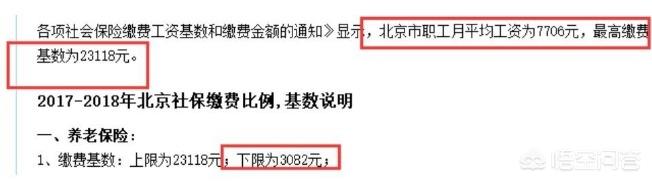

以北京為例,職工月平均工資7706元,最高繳費基數(shù)是職工月平均工資的3倍即23118元,下限為職工月平均工資的0.4倍即3082元。

假設(shè)某企業(yè)員工小明的工資為5000元,原先企業(yè)可以打擦邊球,不按照實際工資為小明繳納五險一金,而是按照規(guī)定的下限3082元繳納,那么企業(yè)實際繳納1364.7元,相應(yīng)的小明需要扣除684.2元,但明年1月1日起,社保費用將統(tǒng)一交由稅務(wù)部門統(tǒng)一征收,企業(yè)就不能打馬虎眼了,必須按照實際工資5000元為小明繳納,這樣就需要繳納2214元,小明扣的也多了,需要相應(yīng)扣除1110元。企業(yè)每月多支出849.29元,每年人力成本多出10191.48元,相應(yīng)的小明每月到手少425.80元,每年少5109.6元。

那么原先,小明的工資扣除五險一金,納稅工資額應(yīng)該為5000-684.2=4315.8元,個稅起征點為3500,小明需要繳納個稅(4315.8-3500)=24.48元,實際到手4315.8-24.48=4291.32元。

而納稅起點調(diào)整為5000元以后,小明的工資肯定是不用繳納個人所得稅了(獎金、年終獎的另算),那么他實際到手5000-1110=3890元,實際到手少了4291.32-3890=401.32元。

看起來小明確實是“吃虧“了”,但是實際真的如此嗎?我覺得這要看你怎么看這件事。

表面上,你的到手工資確實是少了401元,但是五險一金相應(yīng)也多了啊,咱不說五險這不知道什么時候能用的上的,就說公積金從369.84*2=739.68,變?yōu)?00*2=1200,多了1200-739.68=460.32元,實際上你能支配的還多了460.32-401.32=59元,而公積金的用途很廣,全款買房、貸款買房、租房、裝修(每個城市規(guī)定不一樣)都可能用得上。

當然也有的人會認為,現(xiàn)在生活消費這么大,五險一金多不如少交或不交,這樣到手能花的多一點,其實我也部分同意這個觀點,因為我所在的地區(qū)和單位,公積金繳存比例新人(1999年以后參加工作,未享受福利分房的)的過渡期內(nèi)還可享受40%的繳存比例(單位25%個人15%),而我們單位繳費基數(shù)定的比較高,導致我到手的工資可能都沒有我公積金每月繳存額高,可是我工資不夠花啊,所以只能貸款買房每年提取公積金,很對人也是這么應(yīng)對的。

但是,依法為勞動者足額繳納五險一金是企業(yè)的義務(wù)和責任,人力成本增大是理所應(yīng)當?shù)模偛荒苷f因為企業(yè)覺得負擔太重就不交少交。

所以我認為大家應(yīng)該平靜的看待這件事,因為任何規(guī)定都不可能讓所有人的滿意,我們應(yīng)該想的是如何正確應(yīng)對。

閱讀全文

最新文章

更多>>

相關(guān)問答

- 招聯(lián)金融逾期3年現(xiàn)在罰息已經(jīng)是本金的一倍了怎么處理

- 建設(shè)銀行:我已經(jīng)開通了建行的短信金融服務(wù),現(xiàn)在想在互聯(lián)網(wǎng)站上注銷服務(wù),可以嗎

- 滴滴金融現(xiàn)在能借錢嗎

- 現(xiàn)在結(jié)婚前都要查對方征信嗎

- 工商銀行信用卡逾期三年多現(xiàn)在怎么還

- 2021現(xiàn)在不計免賠是算在車損一起了么

- 安逸花現(xiàn)在不讓提現(xiàn)了嗎

- 深圳荷包金融現(xiàn)在狀況

- 車險買了半年現(xiàn)在還可以買座位險嗎

- 現(xiàn)在買車險怎么沒有不計免賠了

- 1分錢紙幣現(xiàn)在值多少

- 現(xiàn)在車險不計免賠不用單獨買了嗎